디즈니, 9년 만에 최저가…"장투 매력 커져"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

OTT 가입자 감소

주가 하락세 지속

업계 "IP 가치 높아"

목표가 110.8달러

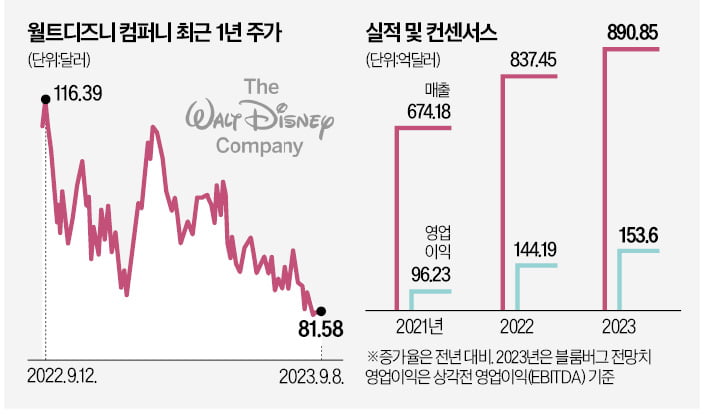

디즈니의 효자 사업으로 꼽히는 디즈니랜드 등 테마파크 사업은 2분기 영업이익이 20% 증가했지만, 미디어와 콘텐츠 사업에서 영업이익이 46% 급감했다. 다만 OTT 사업 손실은 5억1200만달러로 전년 동기(10억6000만달러) 대비 크게 개선됐다.

전문가들은 디즈니 주가가 단기 하락세를 이어갈 가능성이 있지만, 장기적으로는 상승 여력이 크다고 보고 있다. 디즈니는 다음달 12일(미국 기준)부터 광고가 없는 디즈니+ 구독료를 월 10.99달러에서 13.99달러(약 1만8000원)로 인상할 계획이다. 또 7000명 감원을 목표로 대규모 구조조정을 진행하며 비용을 줄이고 있다.

블룸버그에 따르면 애널리스트 31명이 제시한 디즈니의 목표주가는 110.80달러다. 현재보다 주가가 35.8% 더 오를 수 있다는 얘기다. 애널리스트 가운데 ‘매수’를 추천한 비중은 73.7%에 달했다.

웰스파고의 스티븐 카할 애널리스트는 “장기적으로 디즈니의 OTT 전략이 실적과 마진을 개선할 것이고, 악재 대부분이 해소될 것”이라고 분석했다.

신정은 기자 newyearis@hankyung.com

-

1

아프리카 국가 연합체인 아프리카연합(AU)이 주요 20개국(G20) 회원국이 됐다. 단체 회원국 가입은 유럽연합(EU)에 이어 두 번째다. 미국 등 서방 국가들과 중·러의 경쟁이 격화하는 가운데 스윙보트로 떠오른 글...

-

2

"아파트값, 지금이 바닥"…불안감에 치솟는 청약 경쟁률

‘지금이 가장 싸다.’ 홈쇼핑 문구 같은 이 말이 최근 서울 아파트 청약을 넣는 수요자의 심리를 가장 잘 보여준다. 자재값과 인건비, 금융비용 등이 다락같이 오른 영향으로 아파트 분양가 상승세가...

-

3

일본 반도체 제조장비 업체 고쿠사이일렉트릭이 이르면 다음달 도쿄증권거래소에 상장된다. 2018년 소프트뱅크 이후 최대 규모 기업공개(IPO)가 될 것이란 전망이 나온다. 파이낸셜타임스(FT)는 지난 6일 “미국 사모...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)