“JW중외제약, 하반기 실적 성장 이어갈 것…목표주가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

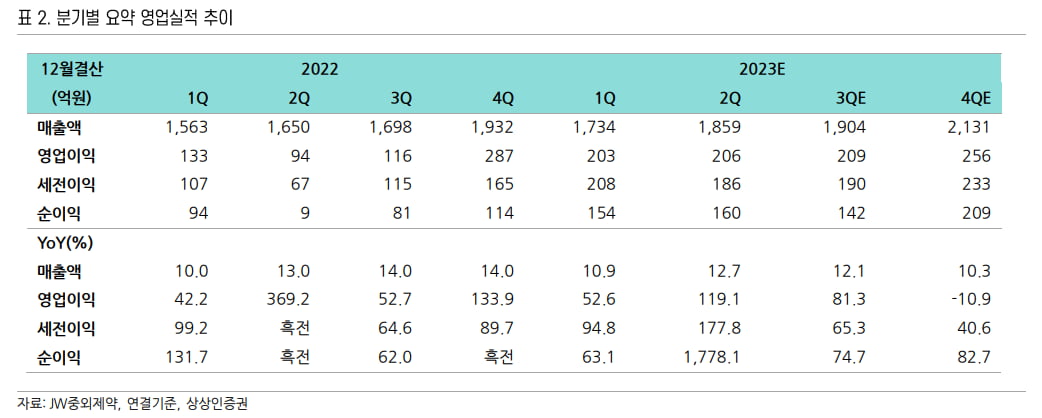

JW중외제약은 2023년 2분기 매출 1859억원, 영업이익 206억원을 기록했다. 전년 동기 대비 매출은 12.7%, 영업이익은 119.1% 성장했다. 코로나19 풍토병화(엔데믹)로 전문의약품(ETC) 매출이 늘고, 수익성이 높은 리바로 패밀리가 고성장한 결과라고 했다. 특히 고마진 제품의 매출 증가로 매출원가율이 작년 2분기 대비 5.5%포인트 개선되며 영업이익이 크게 증가했다.

영업실적을 이끈 건 고지혈증 치료제 리바로 패밀리다. ‘리바로’와 복합제 등 리바로 패밀리의 올 2분기 매출은 전년 동기 대비 40.8% 증가한 373억원이었다. 예상치인 352억원을 넘어섰다. 하태기 연구원은 “복합제인 ‘리바로젯’이 가파르게 성장했다”며 “3분기에는 전년 동기 대비 27.0% 증가한 395억원, 2023년 연간으로는 작년보다 31.0% 늘어난 1503억원의 매출을 낼 것”으로 추정했다.

고함량 철분주사제 ‘페린젝트’, 관절염치료제 ‘악템라’ 등 ETC 매출도 12% 내외 성장을 이어갔다. 올 3분기를 포함한 하반기에도 두 자릿수 성장을 이어갈 것으로 예상했다.

신제품 매출도 더해질 전망이다. JW중외제약은 올해 단백질 함량을 높인 ‘위너프에이플러스’를 출시할 예정이다. 지난 5월부터 혈우병 치료제 ‘헴리브라’가 비항체군까지 보험이 적용되면서 올해 160억원, 2024년 205억~300억원 수준으로 매출이 성장할 것으로 예상했다. 하 연구원은 “헴리브라의 매출 증가는 리바로 특허 만료로 인한 수익성 하락을 상쇄하는 요인이 될 것”이라고 했다.

3분기에도 호실적을 예상했다. 2023년 3분기 매출과 영업이익은 전년 동기 대비 각각 12.1%, 81.3% 늘어난 1904억원, 209억원으로 추정했다.

2024년에도 리바로 패밀리와 헴리브라의 성장을 바탕으로 매출 및 이익 성장을 전망했다. 내년 1분기에는 아토피 피부염 치료제 ‘JW1601’의 임상 2상이 마무리돼 덴마크 레오파마로부터 약 200억원 내외의 마일스톤이 유입될 것으로 예상했다.

하 연구원은 “2023년에 예상되는 영업실적 성장과 내년 1분기에 유입될 마일스톤 등이 올 하반기 주가 상승 모멘텀으로 작용할 것”이라며 “다만 최근까지 주가가 급등한 만큼 주가 상승폭은 축소됐지만, 내년까지 본다면 아직은 추가 상승 여지가 있다”고 판단했다.

-

1

2차전지 수급 쏠림 완화 속에서 나온 증시 자금이 새로운 테마로 이동하고 있다. 이달 들어 초전도체, 제약·바이오 업종이 부각되기도 했으나 개인 투자자들은 자동차로 눈길을 돌리고 있다. 전문가들도 이익모멘텀 대비 부...

-

2

상승세 탄 유한양행…"폐암 신약, 내년 美수출…매출 3배 늘 것"

“비소세포폐암 신약 렉라자(성분명 레이저티닙)로 국내뿐 아니라 글로벌 시장을 적극 개척하겠습니다.”조욱제 유한양행 사장(사진)은 지난 14일 한국경제신문과의 인터뷰에서 “지난해 10월...

-

3

"43억弗 글로벌 필러 시장 잡아라" 진격하는 K제약·바이오기업

국내 제약바이오 기업들이 글로벌 필러 시장으로 영토를 확장하고 있다. 국내 필러 시장 규모는 1400억~1600억원 규모다. 글로벌 필러 시장은 매년 11% 성장해 올해는 43억달러에 달할 것으로 전망된다. ○아태 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)