"방송광고, 매출 회복세에도 디지털광고에 압도당해"

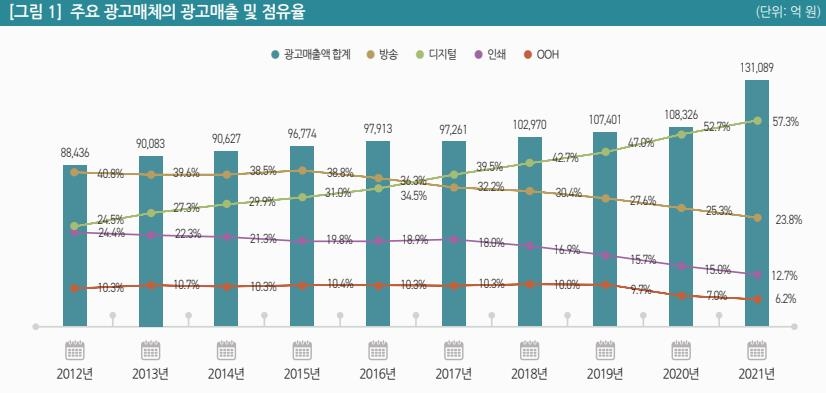

13일 정보통신정책연구원의 'STAT 리포트'에 실린 박지원 ICT데이터사이언스연구본부 연구원의 '방송사업자 광고매출 현황 분석'에 따르면 방송·디지털·인쇄·옥외광고 등 국내 4대 광고매체 중 디지털광고 매출은 2017년 방송광고 매출을 추월한 이래 성장세를 유지하며 2021년에는 7조원을 돌파했다.

디지털광고는 4대 매체 가운데 가장 큰 점유율을 차지하며 2020년부터는 50%를 웃돌고 있지만, 방송광고는 2019년 20%대로 점유율이 낮아진 이후 지속해 감소하며 격차가 심화하고 있다.

2021년 디지털광고의 점유율은 57.3%에 달했으나 방송은 23.8%에 그쳤다.

인쇄와 옥외광고도 전반적으로 점유율이 감소하는 추세 속에 디지털광고가 국내 광고시장의 성장을 주도하는 것으로 나타났다.

한편, 지난해 국내 방송사업자의 광고매출은 3조 819억 원으로 2021년에 이어 3조 원대를 유지했다.

방송사업자 광고 매출은 2019년 2조 원대로 감소한 이후 2020년에 코로나19로 여파로 2조 7천억 원까지 줄었으나 2021년 회복세에 들어섰다.

매체별 전체 방송사업매출 대비 광고매출이 차지하는 비중을 살펴보면 방송채널사용사업자(PP)는 40%대를 유지했지만, 지상파는 점차 줄어 지난해 29.1%에 그쳤다.

실시간 TV 시청의 감소로 방송광고 시장의 경쟁력이 약화했지만, 온라인 동영상 서비스(OTT)의 주문형 비디오 구독(SVOD) 서비스를 통한 콘텐츠 소비는 늘어 지상파와 PP의 프로그램 판매 매출이 증가하는 추세다.

박 연구원은 "지상파와 PP 광고매출 모두 코로나19 이후 회복된 것으로 보이나 방송광고 경쟁력 약화와 디지털광고 시장 확대 영향으로 이전 매출 규모 이상으로 확대되는 데는 한계가 있어 보인다"고 설명했다.

또 넷플릭스에 이어 국내 주요 OTT 서비스인 티빙·웨이브의 광고 요금제 도입 추진으로 디지털광고 점유율은 지속해서 증가할 것으로 내다봤다.

이에 더해 광고 기반 무료 스트리밍 TV(FAST TV) 플랫폼의 성장으로 기존 지상파와 유료방송의 생존경쟁은 더욱 격화될 것으로 전망했다.

/연합뉴스

-

기사 스크랩

-

공유

-

프린트

-

1

유튜브 보고 갔더니 "엄마 죽는다"…3000만원 건넨 승무원 [이슈+]

지난달 한 유명 무속인이 사기죄로 징역 2년에 집행유예 3년을 선고받았다. 지난 2020년 항공사 승무원 A씨에게 "엄마에게 상문살(죽은 사람 몸에서 나오는 귀신의 기운)이 끼었다. 당장 굿을 하지 않으면 엄마가 죽는다"며 3차례에 걸쳐 3000여만원을 편취한 혐의다. 그는 개인 유튜브 채널을 운영하면서 A씨와 같은 점사(占辭) 고객을 끌어모았다. 최근 무속인들이 운영하는 유튜브 채널이 인기다. 주로 연예인 사주를 풀어보거나 무속에 대해 잘 알려지지 않은 사실을 공개하며 주목을 끌기 때문이다. 다만 정식으로 등록되지 않은 이른바 '사이비 무속인'마저 유튜브 채널을 홍보 수단으로 삼아 무속 행위를 일삼고 있어 주의가 요구된다.실제로 현재 유튜브에는 'OO도령', 'OO아씨' 등 이름으로 수십 개의 무속인 채널이 존재한다. 영상 조회수는 적게는 수천에서, 많게는 수십만회를 기록하고 있다. 이들 채널 다수는 전화번호, 주소 등을 써넣어 놓고 홍보 활동도 적극적으로 펼치고 있다.문제는 이들 중 과연 누가 정식 허가를 받은 무속인인지를 확인하기 어렵다는 점이다. 무속인이 정식으로 무속 행위를 하기 위해선 문화체육관광부가 승인한 한국민속문화삼족오연합회에 등록해야 한다. 또 국세청에도 '점술업'으로 개인 사업자 등록을 마쳐야 무속 행위로 영리 활동이 가능하다. 이 두 가지 조건을 충족해야 통상 정식 무속인으로 여겨진다.그러나 유튜브를 통해 유명세를 치른 사이비 무속인들은 이 과정 중 일부가 누락된 경우가 많다. 최태완 한국민속문화삼족오연합회 이사장은 "물론 온라인으로 자신을 홍보하는 무속인들 모두가 가짜라고 보긴 어렵다&qu

![유튜브 보고 갔더니 "엄마 죽는다"…3000만원 건넨 승무원 [이슈+]](https://img.hankyung.com/photo/202405/01.36745736.3.jpg)

-

2

"김호중 일행, 소주 5병 마셨다"…'음주 정황' 또 포착

뺑소니 혐의로 입건된 트로트 가수 김호중씨가 음주운전 혐의를 부인하는 가운데 사건 당일 김씨의 새로운 음주 정황이 포착됐다.18일 서울 강남경찰서 등에 따르면 김씨는 지난 9일 사고를 내기 전 유흥주점 방문에 앞서 일행들과 함께 강남구 신사동의 한 음식점에서 주류를 곁들인 식사를 했다. 김씨는 이날 오후 6시께 일행 6명과 차량 3대를 나눠타고 음식점을 찾았다. 일행 중에는 김씨와 함께 유흥주점을 찾았던 유명 래퍼 A씨도 포함된 것으로 알려졌다.김씨 일행은 식사를 하면서 소주 5병, 음료수 3병 등을 주문해 나눠 먹고 약 1시간 30분 뒤에 식당을 떠났다. 다만 룸 안에서 식사했기에 김씨의 음주 여부는 정확히 파악되지 않았다.이후 김씨는 강남구 청담동 유흥주점에 들렀다가 오후 10시50분께 대리기사를 불러 자택으로 갔다. 집에 도착한 후 김씨는 다시 벤틀리 스포츠유틸리티차량(SUV)을 몰고 나와 오후 11시40분께 압구정동의 한 이면도로에서 마주오던 택시와 접촉 사고를 낸 뒤 달아났다.김씨는 현재 특정범죄가중처벌법상 도주치상·도로교통법상 사고 후 미조치 등 혐의로 입건된 상태다. 더불어 경찰은 김씨가 뺑소니 사고를 낸 이후 소속사 관계자들이 증거 인멸 등을 위해 조직적으로 움직인 정황을 포착하고 위계에 의한 공무집행방해와 증거인멸 혐의 등을 적용해 수사중이다.경찰은 전날 국립과학수사연구원(국과수)으로부터 '사고 전 음주를 한 것으로 판단된다'는 내용의 김씨의 소변 감정 결과도 통보받았다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

-

3

18일 오후 2시 14분께 제주 서귀포시 성산읍 섭지코지 산책로에서 불이 났다.불은 산책로 인근 야초지 1322㎡와 야자수 매트, 조명 설비 등을 태우고 42분 만인 오후 2시 56분께 완전히 꺼졌다.다행히 이 화재로 인명피해는 발생하지 않았다. 유명 관광지에서 불이 나면서 관련 신고 14건이 접수되기도 했다. 소방당국과 경찰은 자세한 화재 원인을 조사하고 있다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

![AI 성장 여력 남았나…엔비디아, 실적에 숨죽인 시장 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20240316072955427.jpg)