한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick: "CJ제일제당, 하반기 반격을 시작한다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick: "CJ제일제당, 하반기 반격을 시작한다"](https://img.hankyung.com/photo/202308/01.34175150.1.png)

👀주목할 만한 보고서

CJ제일제당-"하반기 반격을 시작한다"

📈목표주가 : 40만원→43만원(상향) / 현재주가 : 29만7000원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-목표주가 43만원으로 상향. 주요 사업부문의 가치 상승을 반영

-실적 측면에서 바닥을 통과했다고 판단하며 턴어라운드 관점에서 저점 매수 대응에 나설 시점.

-중국 자회사 '지상쥐'지분 매각을 통한 재무 건전성 강화 또한 기업가치에 긍정적 요인

-추가적으로 CJ CGV 유상증자가 9월 중 마무리될 예정인 만큼 그룹사 리스크 역시 더이상 주가에 부정적 영향을 미칠 것으로 판단되지 않음

LG전자-"2분기 비용 개선 효과, 3분기 비수기 진입"

📉목표주가 : 15만5000원→14만원(하향) / 현재주가 : 10만3100원투자의견 : 매수(유지) / IBK증권

[체크 포인트]

-2분기 매출액(LG이노텍 제외)은 2022년 2분기 대비 2.3% 증가한 16조3522억원

-VS사업부를 제외한 사업부 매출액이 전년 동기 대비 감소

-3분기 매출액은 2022년 3분기 대비 0.8% 증가한 16조 1510억원 예상. VS사업부는 전년 동기 대비 증가하고, 나머지 사업부는 전년 동기 대비 부진할 전망

-2023년 영업이익 규모가 2.9조원인 것에 비해서 현재 주가는 아직 저평가 국면이라 판단

-낮아진 영업이익을 반영해 목표주가는 하향

한섬-"해외 소비의 피해가 컸다"

📉목표주가 : 3만4000원→3만원(하향) / 현재주가 : 2만1850원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-전년도 역대 최고 실적 달성 부담과 소비 분산으로 매출 감소, 2분기 비수기인데다 비용이 늘어 손익 크게 부진

-올해 해외 여행 등 큰 지출을 동반하는 다른 소비가 늘고 지난 2년간 패션업계 고성장이 부담으로 작용 중.

-저평가 상태라는 점에서 주가의 추가 하락 리스크는 크지 않으나 3분기까지 이익이 감소하는 구간으로 당분간 주가는 횡보 가능성 큼

-주가는 3분기 저점, 4분기부터 손익 개선 흐름 나타나며 회복 예상

파크시스템스-"없어지는 비수기"

📈목표주가 : 17만원→21만원(상향) / 현재주가 : 18만6300원투자의견 : 매수→Outperform(하향) / 키움증권

[체크 포인트]

-동사 AFM 수요 확대가 지속됨에 따라 반도체 업황 부진에도 상반기 견조한 신규 수주를 예상

-2분기 실적도 매출액 350억원, 영업이익 68억이 전망됨에 따라 극명한 상저하고 흐름 완화될 전망

-높은 수주잔고를 기반으로 하반기 실적 성장에 대한 가시성 높으나, 최근 지속된 주가 상승을 감안해 투자의견 ‘Outperform’으로 조정

-추가적인 신규 장비 수주 모멘텀이 더 높은 Valuation 부여를 가능케할 전망

현대홈쇼핑- "저평가된 기업가치"

📉목표주가 : 7만원→6만원(하향) / 현재주가 : 4만3000원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-목표주가를 6만원으로 하향했으나 현금성 자산 및 지분가치를 고려할 때 현재 기업가치는 현저하게 저평가되어 있는 상태로 판단

-홈쇼핑산업은 성장성에 한계가 있는 유통 채널임이 분명하며 소비 경기 둔화까지 겹쳐지며 취급고 성장률은 둔화된 것이 사실. 다만, 현재 주가는 본업인 홈쇼핑 영업 상황이 좋지 못하다는 점을 고려해도 과도하게 저평가되어 있다고 판단

-별도 기준 현금성자산 및 기타금융자산을 합쳐 6,000억원 이상 확보 중인데 이는 시가총액보다도 큰 규모에 해당

KT-"정상으로 회귀하는 구간"

📈목표주가 : 3만8000원→4만2000원(상향) / 현재주가 : 3만2000원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-KT에 대한 투자의견 Buy 및 업종 Top-pick을 유지하고, 목표주가를 상향

-CEO 선임 마무리에 따른 하반기 사업 정상화와 ICT 전문가인 신임 CEO에 대한 기대가 동시에 부각될 전망

-또한, 2분기 실적에서 드러났듯이 본사 뿐만 아니라 부동산, BC카드, 미디어/콘텐츠 자회사의 실적도 양호해 통신과 비통신 사업의 조화로운 성장세도 이어가고 있는 상황

-상반기에 이어 하반기에도 양호한 실적 성장을 기대하며, 2023년 연말 주당배당금 2100원을 예상. 배당수익률 6.6%로 반기, 분기 배당을 시행하는 경쟁사 대비 연말 배당수익률은 높은 편

한국항공우주-"3분기부터 실적 턴어라운드 전망"

📉목표주가 : 7만4000원→7만2000원(하향) / 현재주가 : 4만9200원투자의견 : 매수(유지) / 키움증권

[체크 포인트]

-2분기 실적은 이라크 기지재건 사업, 위성 사업, 관용헬기 납품에서 발생한 손실 충당금이 약 509억원 반영되며 컨센서스를 크게 하회

-하반기에는 고수익성의 폴란드향 FA-50 매출 인식이 시작되면서 완제기 사업 부문을 중심으로 전사 실적 개선이 나타날 것으로 전망

-또한, 이집트, 슬로바키아 등 추가 완제기 수출 수주를 위한 논의가 지속되고 있는 부분은 긍정적

박재원 기자 wonderful@hankyung.com

-

1

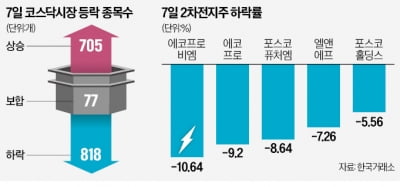

에코프로, 에코프로비엠 등 2차전지 관련주가 7일 급락하면서 코스닥지수가 900선 아래로 떨어졌다. 지수는 2% 넘게 하락했지만 코스닥시장에서 상승한 종목은 700개에 달했다. 2차전지주 쏠림 현상이 완화되면서 소외...

-

2

배터리 밀도 높일 고급 소재…'단결정 양극재' 생산 러시

국내 양극재 4사가 일제히 ‘단결정 양극재’ 양산 효율성을 높이기 위해 힘을 쏟고 있다. 원자재 가격 급변동으로 수익성이 악화하는 가운데 고급 제품인 이 양극재의 생산 수율(완성품 중 양품 비율)을 끌어올려야 수익성...

-

3

에코프로 폭락하는데…"이 순간만 기다렸다" 상승 종목 속출

에코프로, 에코프로비엠 등 2차전지 관련주가 급락하면서 코스닥지수가 900선 밑으로 떨어졌다. 지수는 2% 넘게 하락했지만 코스닥시장에서 상승한 종목이 700개에 달했다. 2차전지 쏠림이 완화되면서 소외됐던 종목으로...