'역전세' 보증금 대출, 27일부터 더 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

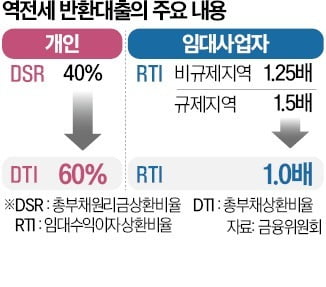

DSR 40%→DTI 60% 적용

당장 후속 세입자 없어도 지원

대출받으면 반환보증 가입해야

정부 "전세금 차액만큼 빌려줘

가계부채 급증할 가능성 낮아"

○DSR 대신 DTI 적용

지원 대상은 규제 완화 방침이 발표된 지난 3일 이전 임대차계약이 체결돼 내년 7월 31일까지 계약기간이 끝나는 집주인으로 한정한다. 대출 한도는 원칙적으로 전세금 차액(기존 전세금-신규 전세금)이다. 전세금 반환 용도로만 대출이 가능하도록 은행에서 세입자 계좌로 직접 입금해준다. 세입자가 전세자금대출을 받았다면 이에 해당하는 금액은 취급 은행으로 입금된다.

집주인에 대해선 반환 대출 이용 기간에 신규 주택 구입도 금지된다. 몰래 집을 샀다가 적발되면 대출이 전액 회수되고 앞으로 3년간 신규 주택담보대출을 받을 수 없다.

집주인이 후속 세입자를 구하지 못한 경우에도 완화된 대출 규제가 적용된다. 이때 한도는 일단 전세보증금 전액으로 하되 1년 내 후속 세입자를 구해 해당 전세금으로 대출금을 상환(중도상환수수료 면제)해야 한다. 끝내 세입자를 구하지 못하면 집주인이 입주하는 것도 가능하다. 다만 약정 위반에 따른 수수료를 부담해야 하고 은행에서 최소 2년간 실거주 여부를 모니터링한다. 처음부터 집주인이 입주하는 경우에도 대출 실행 후 한 달 내 입주해야 하며 마찬가지로 2년 실거주 의무가 부과된다.

○“한도 늘지만 비용도 만만찮아”

정부는 이번 조치로 집주인 대출이 늘면서 후속 세입자의 리스크가 커지는 것을 막기 위해 전세반환보증 상품 가입을 의무화했다. 집주인은 후속 세입자와 ‘전세금 반환보증 가입’을 특약으로 명시한 임대차계약을 맺어야 하고, 후속 세입자가 입주한 뒤 3개월 내 전세금반환보증 상품에 직접 가입하거나 세입자의 보증료(연 0.1~0.2%가량)를 대납해야 한다.주택도시보증공사(HUG), 주택금융공사, SGI서울보증 등 보증기관에서 신규 상품도 한시적으로 내놓는다. 기존 상품과 달리 전세보증금 한도가 없는 게 특징이다. 세입자가 가입하고 집주인이 보증료를 부담하는 상품은 27일부터 바로 이용할 수 있다. 집주인이 직접 가입하는 상품은 다음달 출시된다.

금융위 관계자는 “불필요한 대출 수요를 차단하기 위한 다양한 장치를 도입한 만큼 이번 규제 완화로 가계부채가 크게 늘어날 가능성은 제한적”이라며 “향후 1년간 운영 실적을 종합 검토해 연장 여부를 최종 결정할 것”이라고 했다.

이호기/최한종 기자 hglee@hankyung.com

ADVERTISEMENT

-

1

연말 퇴직연금 쏠림 막아라…금감원, 금융권 실천방안 협의

금융감독원이 금융회사의 퇴직연금 부담금 분납 계획, 협회의 세부 실천방안 등을 협의하며 연말 퇴직연금 쏠림이 재연되지 않도록 당부했다.이명순 금감원 수석부원장은 3일 금융협회 및 금융회사의 퇴직연금 담당 임원 15명...

-

2

"가상자산 저렴한 가격에 판다더니"…금감원, 소비자경보 발령

금융감독원은 저가 매수 권유 등 다양한 가상자산 연계 투자사기가 접수됐다며 가상자산 관련 금융 소비자 경보를 발령했다.3일 금감원에 따르면 내년 7월 가상자산 이용자 보호법 시행을 앞두고 규제 공백기 투자 사기 우려...

-

3

독립 영화·동네 맛집까지 조각 투자한다…STO 창업 '빅뱅' [긱스]

#. 조영린 에버트레져 대표는 중국건설은행 등에서 외환딜러로 5년간 일했다. 로스쿨에서 변호사 자격증을 취득하고 나서는 핀테크, 메타버스 스타트업에서 다시 4년을 근무했다. 이런 경력을 뒤로 하고 창업 생각을 굳힌 ...

![독립 영화·동네 맛집까지 조각 투자한다…STO 창업 '빅뱅' [긱스]](https://img.hankyung.com/photo/202308/AA.34135388.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)