"8개월간 350% 뛰었다"…비 올 일 없는 '비올' 주가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외 매출 90% 육박…미국 등 입지 탄탄

"내년도 호실적…지금 주가도 안 비싸다"

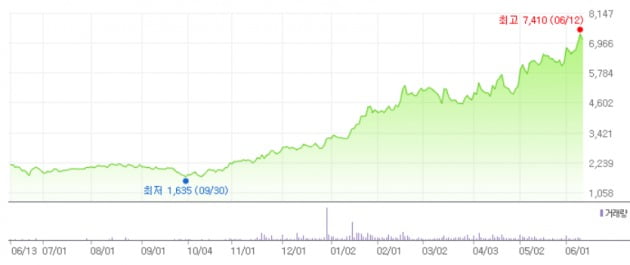

13일 한국거래소에 따르면 오전 9시35분 현재 비올은 전일 대비 110원(1.5%) 내린 7210원에 거래 중이다. 이날은 소폭 조정을 받고 있지만 이 기업은 전일 4.42% 오른 7320원에 장을 끝냈다. 이날 주가는 한때 7410원까지 고점을 높이며, 장중, 종가 기준 모두 역대 최고가를 갈아치웠다.

비올의 주가는 작년 9월 30일 저점인 1635원을 기록한 뒤로 점층적으로 뛰었다. 기업인수목적회사인 IBKS제11호스팩과 합병해 2020년 11월 말 코스닥시장에 상장한 비올은 약 2년간 평지 수준의 지지부진한 흐름을 보였다. 하지만 3분기 실적이 발표되는 작년 4분기를 즈음해 주가 흐름은 완전히 반전됐다. 작년 저점 대비 전일 종가까지의 상승률은 무려 348%다.

호실적이 잇따르면서 성장성에 대한 기대가 확신으로 바뀌었기 때문으로 보인다. 비올은 상장 이후 코로나 19 등으로 수출이 지연돼 실적이 악영향을 받았지만, 2021년 하반기부터 영업이익을 흑자로 돌리면서 분위기를 되살렸다. 피부과 의료기기인 '실펌 X' 등을 북미 지역에 본격 수출하면서 관련 매출 비중을 확 늘린 영향이 컸다.

비올은 90%에 육박하는 매출액을 해외에서 벌어들이는 수출주도형 강소기업이다. 지난 1분기 기준 매출액 비중을 보면 해외 88%, 국내 12%로 집계됐다. 때문에 해외시장에서의 활약이 사실상 실적을 대변한다고 봐도 무방하다.

미용 의료기기는 성장주뿐 아니라 실적주의 성격도 갖고 있다. 또 산업 특성상 매출 성장이 본격화하면서 입소문 등으로 시술이 늘면, 고마진 소모품의 매출이 확대돼 이익이 더 가파르게 증가하는 경향이 있다. 때문에 성과가 수치로 확인되는 시기부터 주가가 힘을 크게 받는 것이다. 동종 업체인 클래시스와 원텍도 수치로 성장성을 확인해 주가가 뛴 경우다. 원텍은 작년 9월 저점 대비 전일까지 310% 넘게 상승했다.

앞으로의 실적에 대한 전망도 밝다. 에프앤가이드에 따르면 증권사들은 비올의 올해 연간 실적을 두고 매출액 477억원, 영업이익 219억원을 기록할 것으로 관측했다.

미국과 아시아 등 주요 국가에 두루 진출해 있는 점이 강점으로 작용할 전망이다. 현재 핵심 제품인 실펌 X와 스칼렛 S가 미국에서 선전하고 있는 가운데, 올해부터는 기존 영국과 프랑스 이외에 스페인과 스웨덴 등 유럽 국가 진출에 나설 예정이다. 아울러 2021년 중국 시후안그룹과 '실펌X 독점공급계약'을 체결한 뒤 현재 CFDA 허가 막바지인 만큼 중국 진출도 본격화할 것으로 보인다.

교체주기가 짧아 일회성 성격을 지닌 소모품 비중이 높은 점도 긍정적이다. 스칼렛 S와 실펌 X 모두 소모품을 보유하고 있고, 전체 소모품 매출액 비중은 2020년부터 2023년까지 17%, 25%, 29% 순으로 가파르게 늘었다.

심의섭 NH투자증권 연구원은 "진출국가 다변화가 잘 된 데다 고마진인 소모품 매출 비중이 크게 확대됐다. 일반적으로 소모품 매출 비중이 커지면 이익률도 동반해서 올라간다"며 "실적과 주가가 동반한다는 전제로 실적은 내년까지 승승장구할 예정이어서 지금 주가도 비싸지 않다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"피크 아웃 걱정 끝"…기아, 서머 랠리 추천주로 '급부상'

국내 증시의 서머랠리(여름철 강세장) 기대감이 높아지고 있다. 전문가들은 서머랠리를 제대로 활용할 수 있는 종목으로 꾸준한 수익성을 보여줄 수 있는 기아를 주목해야 한다고 조언했다. 기아의 양호한 업황과 수익성이 긍...

-

2

"SK하이닉스 하반기 수급개선 기대…목표가 11만→15만원"-KB

KB증권은 13일 SK하이닉스에 대해 하반기 수급 개선이 기대된다며 목표주가를 기존 11만원에서 15만원으로 높였다. 투자의견 '매수'도 유지했다. 김동원 KB증권 연구원은 "1분기 역성장을 기록했던 이 회사의 디램...

-

3

"삼성전자,반도체 실적 개선·AI 서버 시장 기대…목표가 9.5만"-KB

KB증권은 13일 삼성전자의 목표주가를 기존 8만5000원에서 9만5000원으로 높였다. 하반기부터 메모리 반도체 실적이 개선될 것이란 전망에서다. 4분기 삼성전자가 인공지능(AI) 서버용 메모리 시장에 본격 진입하...