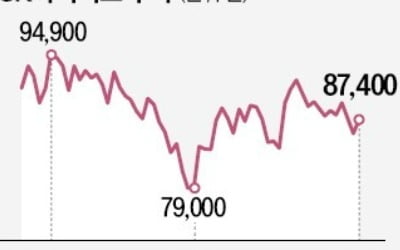

하이닉스 "재고 정점 찍어, 하반기 실적개선"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

두 분기 합친 적자 5조원 넘어

반도체 감산효과 2분기 본격화

AI시장 커지며 고성능 D램 수요↑

○역대 최악 실적에도 ‘낙관론’ 고수

그럼에도 SK하이닉스가 콘퍼런스콜 내내 낙관론에 무게를 둔 것은 ‘감산 효과’에 대한 기대가 컸기 때문이었다. 지난해 10월 마이크론이 감산을 선언한 데 이어 이달 초엔 메모리반도체 1위 삼성전자까지 감산에 동참했다. 감산은 그동안 시장을 억눌렀던 ‘공급과잉’을 해소하고 가격 하락세를 멈추게 하는 ‘트리거’ 역할을 할 것으로 회사 측은 기대하고 있다. SK하이닉스는 “반도체 재고 수준이 정점을 찍었다”고 분석했다.

감산 효과가 시작되는 시점은 올 2분기로 예상된다. 하반기엔 공급량 축소에 따른 재고 감소가 본격화할 전망이다. 김우현 SK하이닉스 최고재무책임자(CFO·부사장)는 “올해 투자 축소로 업계의 공급 여력이 줄어든다”며 “내년에는 제한적인 생산 증가만 가능할 것으로 예상돼 이번 불황기의 골이 깊었던 만큼 호황기의 개선 폭도 상당히 클 것”이라고 설명했다.

○“고성능 신제품 투자는 지속”

삼성전자의 감산 선언 이후 시장 분위기도 서서히 바뀌고 있는 것으로 전해졌다. SK하이닉스 관계자는 “하반기 공급 상황과 가격에 대한 문의가 늘고 있다”고 설명했다.SK하이닉스가 강점을 지닌 고성능 신제품 수요도 늘어날 전망이다. 많은 데이터를 빨리 처리해야 하는 인공지능(AI) 관련 시장이 급격히 성장하면서 서버용 메모리반도체 수요가 증가하고 있어서다.

박명수 SK하이닉스 D램 마케팅담당 부사장은 “올해 DDR5 고용량 서버용 D램 매출은 작년 대비 여섯 배 이상 늘고 HBM 매출은 50% 이상 증가할 것”이라며 “AI 서버 관련 메모리 시장은 향후 5년간 최대 40% 이상 성장할 전망”이라고 설명했다.

SK하이닉스는 지난해 4분기부터 투자를 축소하고 감산을 시행 중이다. 하지만 올해 성장을 주도할 신제품에 대한 투자는 지속할 계획이다. 김 CFO는 “급박한 시장 상황에 맞춰 올해 연결 기준 투자를 작년 대비 50% 이상 축소했지만, 차세대 D램 규격인 DDR5와 HBM3 등을 위한 투자는 집행해 하반기와 내년 시장에 대비할 것”이라고 말했다.

신제품을 적극 출시해 고객사 수요에도 대응할 계획이다. 올 하반기에는 생성형 AI용 서버에 들어가는 고대역메모리(HBM) 5세대 제품 ‘HBM3E’ 제품 샘플을 내놓는다. 내년 상반기부터 본격 양산에 들어간다.낸드플래시는 176단 기반의 솔리드스테이트드라이브(SSD) 제품 판매 확대와 최신 238단 낸드 개발에 주력하기로 했다.

최예린/김익환 기자 rambutan@hankyung.com

-

1

SK하이닉스가 올해 1분기에 SK그룹 편입(2012년) 이후 분기 기준 최대 규모의 영업적자를 기록했다. 메모리반도체 불황으로 제품 가격이 하락하면서 재고 평가손실이 커진 영향으로 분석된다. SK하이닉스는 ...

-

2

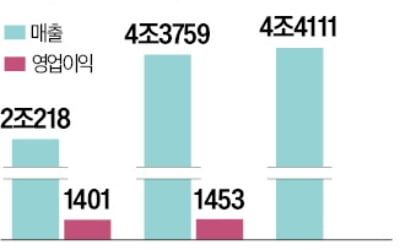

삼성전기·LG이노텍 등 IT부품사…스마트폰·TV 위축에 '실적 쇼크'

삼성전기 LG이노텍 LG디스플레이 등 주요 정보기술(IT) 부품 기업의 1분기 실적이 크게 줄어들었다. 스마트폰, TV 등의 판매 감소로 고객사의 주문이 줄어든 영향으로 분석된다. 부품사들의 실적은 갤럭시Z 5시리즈...

-

3

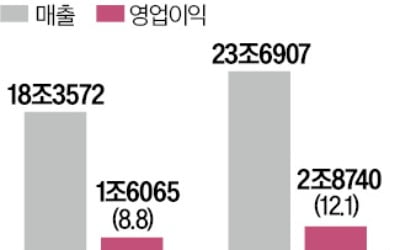

기아가 올 1분기 영업이익 2조8740억원을 올리며 역대 최대 실적을 거뒀다. 영업이익률은 12.1%에 달했다. 세계 최대 전기차 업체 테슬라(11.4%)를 제치며 글로벌 완성차 업체를 통틀어 최고 수준을 기록했다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)