"덴티움, 임플란트 업체 중 가장 매력적…목표가↑"-대신

한송협 대신증권 연구원은 2일 "최근 주가 상승세가 높았으나 밸류에션 부담은 제한적"이라며 "주요 경쟁사의 사모펀드 인수로 상장 국내 임플란트 업체 중 가장 매력적인 종목"이라고 말했다.

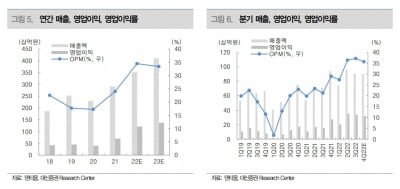

덴티움은 지난해 4분기 매출 940억원, 영업이익 351억원을 기록하며 영업이익 기준 컨센서스(320억원)를 소폭 상회했다. 코로나 락다운 영향으로 중국 매출이 부진했으나 러시아를 중심으로 한 유럽 매출이 호조를 보였다.

올해 예상 매출과 영업이익은 각각 4222억원, 1410억원으로 추정된다. 중국과 러시아를 중심으로 한 외형 성장은 이제 초입단계라는 게 한 연구원의 분석이다.

그는 "경쟁사 대비 대리점 간접판매 비중이 높은 점을 기반으로 중국 임플란트 물량기반조달(VBP) 시행으로 인한 평균판매단가(ASP) 하락 영향은 예상 대비 적을 것으로 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"中 리오프닝 최대 수혜는 나야"…임플란트 관련株 '들썩'

중국의 코로나 완화 정책으로 경기 개선 기대감이 나오면서 임플란트 관련주가 들썩이고 있다.25일 오전 9시12분 기준 오스템임플란트는 전 거래일보다 2만4800원(15.26%) 오른 18만7300원에 거래 중이다.사모펀드의 지분 공개 매수 소식도 오스템임플란트 주가 상승에 영향을 미치고 있다. 사모펀드(PEF) 운용사인 MBK파트너스와 유니슨캐피탈코리아(UCK) 등은 오스템임플란트 경영권 지분 인수를 목적으로 한 달간 공개매수하기로 했다. 공개매수가격은 주당 19만원이다.같은 시간 덴티움, 디오도 5~8%대 상승세를 보이고 있다.이같은 주가 상승은 중국 리오프닝 효과로 치과 시장 성장에 따른 수혜를 입을 것이라는 전망이 영향을 미친 것으로 풀이된다. 최근 중국은 엄격한 방역 정책을 폐기하고 위드 코로나로 전환했다. 지난 8일 중국 정부는 해외 입국자에 대한 격리 조치를 2년여 만에 전격 폐지했다. 뿐만 아니라 국내 기업들이 물량기반조달(VBP)에서 경쟁력을 인정받은 것이 주가에 긍정적 영향을 미친 것으로 보인다. VBP는 중국 정부가 입찰을 통해 의약품을 저가 대량 구매하는 제도다. 중국 쓰촨성 의료안전국에 따르면 VBP 입찰에서 오스템임플란트(24.4%)와 덴티움(20.2%)은 입찰 수량이 각각 1·2위를 기록했다. 박병국 NH투자증권 연구원은 "중국 VBP 불확실성이 해소된 가운데 임플란트 산업은 유럽 비선진국, 동남아, 남미, 아프리카 등 이머징 국가에서 큰 성장이 기대된다"며 "올해 주가수익비율(PER) 10배 내외로 형성돼 있는 국내 대형 임플란트 기업의 리레이팅이 기대된다"고 말했다.차은지 한경닷컴 기자 chachacha@hankyung.com

-

2

오스템임플란트·덴티움 왜 오르나…"中 VBP 입찰 영향"

국내 주요 임플란트사인 오스템임플란트와 덴티움이 중국발 재료에 힘입어 장 내내 강세를 이어가고 있다. 이날은 중국 물량기반조달(VBP) 입찰과 관련해 이들 기업의 구매 물량이 확정되는 날이다.11일 오후 3시12분 현재 오스템임플란트는 전일 대비 9900원(8.14%) 뛴 13만1500원에 거래되고 있다. 덴티움도 5700원(6.54%) 오른 9만2900원을 기록 중이다.이날 오후 증권가 한 애널리스트는 "VBP 관련해 기업들이 최종 입찰하는 날"이라며 "현지 언론을 통해 구매 물량과 관련한 결과가 실시간으로 나오고 있는 상황이다. 이 영향을 받아서 주가가 내내 강세를 보인 것으로 보인다"고 밝혔다.앞서 지난달 말 중국 쓰촨성 의료보장국은 VBP 입찰과 관련해 재료비의 상한가를 2380위안으로 제한하되, 업체별 입찰 상한가를 서로 다르게 제시했다. 오스템임플란트와 덴티움은 가격 조사를 통해 957위안의 가격이 책정돼 입찰 상한가는 794위안으로 책정된 바 있다.신민경 한경닷컴 기자 radio@hankyung.com

-

3

“덴티움, 코로나19로 4분기 中 매출 둔화…성장성은 여전”

대신증권은 4일 덴티움에 대해 코로나19 확산으로 중국 임플란트 매출이 기대보다 둔화될 것이라고 분석했다. 다만 중국에서의 성장성은 변함없다며 투자의견 ‘매수’와 목표주가 12만원을 유지했다. 덴티움의 2022년 4분기 매출은 901억원, 영업이익은 321억원으로 추정했다. 전년 동기 대비 매출은 4.2% 줄고, 영업이익은 17.8% 늘었을 것이란 예상이다. 국내 매출은 전년 동기 대비 0.1% 증가한 190억원, 해외 매출은 5.3% 감소한 711억원으로 추산했다. 국가별로는 중국 482억원, 아시아(중국 제외) 94억원, 유럽 99억원 등으로 각각 5.3% 8.7% 8.7% 감소했을 것으로 봤다. 한송협 연구원은 “중국 코로나19 확산으로 유동인구 및 치과병원 영업일이 감소해, 중국 매출이 기대보다 낮을 것”이라며 “중국 코로나19 영향은 올 1분기까지 지속돼 2분기부터 회복할 것”이라고 전망했다. 지난해 4분기 영업이익률(OPM)은 36%로 추정했다. 4분기에 지출한 비용이 없어 작년 2·3분기부터 이어온 영업 지렛대(레버리지) 효과는 지속될 것이라고 했다. 중국 매출 성장은 둔화됐지만 중국 물량기반조달(VBP) 지침(가이드라인)을 통해 중국에서의 경쟁력을 재확인했다는 판단이다. VBP는 중국 정부가 낮은 가격으로 의약품 등을 대량으로 구매하는 제도다. 지난달 23일 중국 쓰촨성 의료보장국이 공시한 임플란트 VBP 공고에 따르면 덴티움의 입찰 가격 상한은 794위안이다. 기존 중국 평균판매단가(ASP) 인 약 1000위안보다 20% 가량 할인된 가격이다. 4급 티타늄 임플란트 A그룹(입찰가 하위 60%) 15곳 중에서 덴티움보다 낮은 가격을 제시한 기업 네 곳 뿐이었다. 그만큼 가격 경쟁력을 갖추고 있다고 봤다. 한 연구원은 “1차년도 잠재 수요(약 250만세트) 중 덴티움은 20%인 약 45만세트로, 입찰 대상 업체 중 2위”라며 “이를 통해 중국 내 지배력을 재확인했다”고 말했다. 구매예정 물량에 입찰 가격 상한을 대입해 산출한 매출은 약 641억원으로 추산했다. 2023년 매출과 영업이익은 각각 4108억원과 1373억원을 기록할 것으로 추정했다. 작년보다 각각 16.7%와 13.1% 증가할 것이란 예상이다. 중국 임플란트 VBP의 실제 실적 영향과 임플란트 외 매출 성장에 주목해야 한다고 했다. 올해 중반 ‘Bright CT’의 중국 허가 취득도 기대했다. 김예나 기자 yena@hankyung.com

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)