“대웅제약, 나보타·펙수프라잔으로 수익성 개선 기대”

임윤진 연구원은 “보툴리눔 톡신 나보타는 미국 협력사 에볼루스가 미국 판매 재개 후 공격적으로 마케팅을 강화하고 있어, 올해 매출이 작년 대비 50% 이상 성장할 것”이라며 “이달 영국에 이어 프랑스 독일 등 주요 유럽국가에 출시되고, 내년엔 중국과 호주 허가를 받을 것”이라고 말했다.

나보타의 치료용 연구 성과도 기대했다. 치료용 보툴리눔 톡신 사업 협력사인 미국 이온 바이오파마는 내년에 나보타의 경부근긴장이상 3상을 시작하고, 편두통 2상 결과도 발표할 예정이다.

신제품 기반의 수익성 개선도 예상했다. 지난 7월 출시한 칼륨경쟁적위산분비억제제(P-CAB) 펙수프라잔의 국내 매출 성장세가 가파르다는 분석이다. 출시 첫 분기에 45억원의 원외처방액을 기록해 매월 매출이 성장하고 있다.

임 연구원은 “해외에선 북미 중국 남미 중동 지역에 대해 6개 기업과 합산 1조원 이상의 수출계약을 체결했다”며 “내년부터 본격적으로 매출이 확대되면서 이익 개선 기여도가 높아질 것“이라고 했다.

올 4분기엔 당뇨치료제 ‘이나보글리플로진’의 국내 허가를 받아 내년에 출시할 예정이다. 대웅제약은 아스트라제네카의 당뇨치료제 ‘포시가’의 국내 영업을 담당하며 지난해 약 600억원의 매출을 달성했다. 이나보글리플로진은 회사가 보유한 영업망과 영업력을 활용해 빠르게 시장에 안착할 것으로 예상했다.

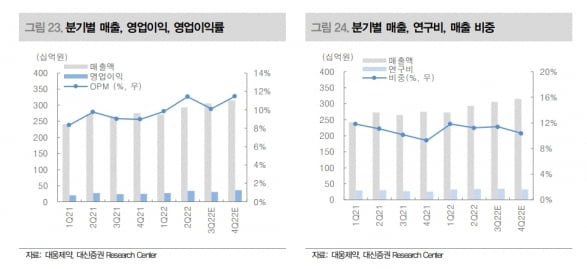

대웅제약의 2022년 별도 재무제표 기준 매출은 1조1866억원으로 작년 대비 12.5% 증가할 것으로 추정했다. 영업이익은 1274억원으로 작년보다 33.4% 늘어날 것으로 예상했다. 올해 나보타 매출은 지난해보다 81.6% 증가한 1445억원을 기록할 으로 추산했다.

임 연구원은 “연구비와 판매관리비의 증가에도 나보타의 북미 매출 고성장세와 펙수프라잔 등 신제품의 성장을 기반으로 한 수익성 개선에 주목해야 한다”고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

한국경제TV가 주관한 ‘2022 제약·바이오 대상’ 시상식이 20일 서울 중림동 한경미디어그룹 18층 다산홀에서 열렸다. 식품의약품안전처 처장상(바이오부문 SK바이오사이언스, 신약부문 셀트리온)을 포함해 총 12개 부문의 12개 업체가 선정됐다. 맨 앞줄 왼쪽부터 진창현 SK바이오사이언스 부장, 이준희 보령홀딩스 상무, 김용국 씨젠 그룹장, 이진화 LG화학 담당, 강백원 식품의약품안전처 대변인, 조주현 한국경제TV 대표, 여재천 한국신약개발조합 상임이사, 김형래 한국유나이티드제약 전무, 정인철 차바이오텍 상무, 공병준 유한양행 상무. 둘째 줄 왼쪽부터 안재석 한국경제TV 뉴스콘텐츠국장, 김경남 웨이센 대표, 조규철 오스템임플란트 본부장, 백경화 레이델 이사, 조영주 콜마비앤에이치 상무, 조종문 셀트리온 상무.허문찬 기자 sweat@hankyung.com

![[포토] ‘2022 제약·바이오 대상’ 시상식](https://img.hankyung.com/photo/202210/AA.31579110.3.jpg)

-

2

종근당은 루센티스 바이오시밀러(바이오의약품 복제약) '루센비에스주'의 국내 품목허가를 받았다고 20일 밝혔다.종근당은 신생혈관성(습성) 연령 관련 황반변성 환자를 대상으로 진행한 임상 3상에서 루센비에스와 오리지널 의약품인 루센티스(성분명 라니비주맙)의 치료 효과가 동등함을 입증했다. 유사한 안전성, 면역원성, 약동학적 특성도 확인했다. 회사 측은 "루센비에스는 루센티스의 동등생물의약품으로서 환자들에게 치료 약물 선택의 다양성을 제공하고, 치료 기회 확대를 가져올 수 있을 것"이라고 기대했다. 국내 건강보험 등재 절차를 거친 후 출시할 예정이다. 한민수 기자 hms@hankyung.com

-

3

한미약품 "삼중작용제, 국제일반명 '에포시페그트루타이드' 확정"

한미약품은 삼중작용 혁신 바이오신약 '랩스트리플아고니스트'(HM15211)의 국제일반명(INN)이 '에포시페그트루타이드(efocipegtrutide)'로 확정됐다고 20일 밝혔다. 세계보건기구(WHO)는 이같은 국제일반명을 등재했다. 에포시페그트루타이드는 한미약품의 약효지속성 기술인 랩스커버리가 적용된 삼중작용 치료제라는 의미를 갖고 있다. WHO는 의약품 처방의 오남용을 막고, 정보 전달력과 편의성을 높이기 위해 특정 의약품 성분 또는 물질에 세계적으로 통용될 수 있는 국제일반명을 부여한다. 에포시페그트루타이드는 글루카곤 'GIP' 'GLP-1' 수용체를 모두 활성화한다. 다중 효과를 토대로 비알코올성 지방간염(NASH) 환자의 지방간과 간 염증, 간 섬유화 등 복합증상을 개선할 것으로 기대된다. 미국 식품의약국(FDA)은 2020년 에포시페그트루타이드를 신속심사(패스트트랙) 개발 의약품으로 지정했다. 현재 한미약품은 생검(biopsy)으로 확인된 NASH 및 간 섬유화 환자를 대상으로 후기 임상 2상을 미국과 한국에서 진행하고 있다. 에포시페그트루타이드는 미국과 유럽에서 원발 담즙성 담관염, 원발 경화성 담관염, 특발성 폐섬유증 등의 적응증으로 6건의 희귀의약품 지정을 받았다. 국내 제약사가 개발한 신약 중 가장 많은 희귀의약품 지정 기록이다. 한민수 기자 hms@hankyung.com

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[이 아침의 소설가] 2차대전서 야만성 목격, '파리대왕'으로 노벨상…윌리엄 골딩](https://timg.hankyung.com/t/560x0/photo/202405/AA.36784004.3.jpg)