포스코그룹, 새 캐시카우 2차전지…"2026년 4조 번다"

"2030년까지 2차전지 25조 투자

완성차업체와 합작 법인도 검토"

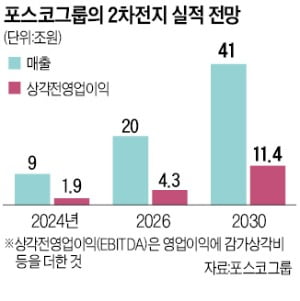

2030년 2차전지 사업을 세부적으로 보면 리튬 사업 비중이 가장 클 것으로 예상했다. 2018년 아르헨티나 리튬 호수 등을 인수하며 대대적인 투자에 나선 포스코홀딩스는 2030년 리튬 사업에서 매출과 EBITDA로 각각 11조7000억원, 8조3000억원을 올릴 계획이다. 한 증권업계 관계자는 “2030년 포스코홀딩스의 2차전지 사업 영업이익은 9조원대로 추정된다”며 “올해 포스코홀딩스 전체 영업이익인 9조2381억원에 맞먹는 수준”이라고 말했다.

포스코홀딩스는 2030년까지 2차전지 사업에 총 25조원을 투자할 계획도 밝혔다. 이 과정에서 리튬과 니켈 사업을 효율적으로 관리하기 위해 포스코홀딩스가 100% 지분을 보유한 리튬·니켈 지주사를 설립하는 방안도 저울질하는 것으로 알려졌다. 글로벌 완성차업체와 2차전지 소재 합작법인도 세워 리튬·니켈의 안정적 수요처를 확보할 방침이다.

포스코홀딩스 주가는 지난 8일 유가증권시장에서 전날보다 1000원(0.43%) 오른 23만1000원에 마감했다. 이날은 상승했지만 최근 반년 새 주가는 24.26%나 떨어졌다. 금융정보업체 에프앤가이드에 따르면 포스코홀딩스의 12개월 선행 주가수익비율(PER)은 3.82배에 머무르고 있다. 이 회사의 주력 사업인 철강부문의 실적이 하반기에 감소할 것이라는 우려가 반영된 탓이다.

하지만 2차전지 투자를 이어가면서 기업가치도 재평가될 것이라는 관측이 많다. 에코프로비엠(49.26배) 엘앤에프(29.79배) 일진머티리얼즈(29.03배) 등 다른 2차전지 종목의 PER은 두 자릿수에 달한다. 포스코홀딩스 관계자는 “2차전지 관련주가 증시 흐름을 주도하고 있는 만큼 회사의 2차전지 사업에 대한 기관투자가들의 관심이 그 어느 때보다 뜨겁다”며 “기업가치 대비 저평가 매력도 부각되고 있다”고 말했다.

김익환/강경민 기자 lovepen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

고려아연 최윤범의 사업 재편…'에너지·재무인재' 쓸어담는다

국내 최대 비철금속 업체인 고려아연이 김기준 전 한국섬유산업연합회 상근부회장을 비롯해 에너지·재무 전문가를 줄줄이 영입하고 있다. 신재생에너지와 2차전지 등 신사업 역량을 강화하기 위한 일환으로 풀이된다.10일 관련 업계에 따르면 고려아연은 오는 9월 신설될 지속가능경영본부장(부사장)에 김 부회장을 내정했다. 그는 서울대 경제학과를 졸업하고 행시 35회로 공직에 입문했다. 산업부에서 신재생에너지과장, 통상협력총괄과장, FTA협정교섭관 등을 역임했다. 2012년에는 경제협력개발기구(OECD) 산하 에너지협력기구인 국제에너지기구(IEA)에서 에너지정책국장에 선임되기도 했다. IEA에서 한국인 최초로 관리자로 임명되면서 주목받았다. 그는 고려아연으로 이직하기 위해 최근 한국섬유산업연합회 부회장 자리에서 물러났다.고려아연은 지난 3월 GS에너지 출신인 함경우 자원순환본부 담당 임원을 선임하기도 했다. 미국 예일대에서 경영학석사(MBA)를 마친 그는 1985년생으로, 고려아연 최연소 임원으로 인수합병(M&A) 업무를 전담하고 있다.오너 3세인 최윤범 고려아연 부회장(사진)은 지난해 9월 회사가 가입한 RE100(사용 전력을 100% 재생에너지로 충당) 목표 등을 달성하기 위해 신재생에너지 사업에 속도를 내고 있다. 이 같은 신사업 확장을 뒷받침하기 위해 외부 인력을 보강하고 있다는 분석이 나온다.고려아연은 신재생에너지 사업의 일환으로 작년 2월 설립한 풍력발전 자회사인 아크에너지와 작년 인수한 호주의 에너지업체 에퓨런 등에 66억달러(약 8조5800억원)가량을 투자하기로 했다. 아크에너지는 최근 923㎿ 규모의 호주 현지 풍력발전사업에 참여 중이다. 에퓨런은 그린수소 사업 등을 하고 있다.2차전지 사업도 본격화하고 있다. 고려아연 계열사인 켐코는 LG화학과 이달 2차전지 양극재 핵심 소재인 전구체 합작법인을 설립할 예정이다. 켐코와 LG화학은 각각 51 대 49 비율로 출자한다. 양사는 2023년 공장 설립 완료 및 시운전을 거쳐 2024년 양산을 목표로 하고 있다. 고려아연 관계자는 “신사업을 전개하고 RE100 등을 달성하기 위해 외부 인력을 적극 수혈하고 있다”고 말했다.김익환 기자 lovepen@hankyung.com

-

2

大이직의 시대, 평생 삼성맨·현대맨은 옛말…대기업 이직 급증

자동차, 배터리, 정보기술(IT) 등 업종을 불문하고 주요 대기업의 이직률이 지난해 일제히 높아진 것으로 나타났다. 기업들의 신사업 진출이 늘고 전 영역에서 ‘IT화’가 진행되면서 테크 인력을 중심으로 다른 업종 이직이 일반화하고 있다는 분석이다.10일 한국경제신문이 삼성전자 현대자동차 카카오 네이버 SK텔레콤 엔씨소프트 현대모비스 삼성SDI LG화학 포스코 등 최근 지속가능경영보고서를 낸 10개 기업을 분석한 결과 모든 회사에서 지난해 이직률이 높아졌다.대표 IT기업에서 이직 증가 현상이 두드러졌다. 카카오는 지난해 해고와 정년퇴직자를 뺀 자발적 이직자가 330명으로 2020년 171명에서 두 배 가까이로 늘었다. 이직률은 6.3%에서 9.5%로 뛰었다. 같은 기간 네이버와 엔씨소프트의 이직률도 각각 3.7%에서 6.0%로, 4.6%에서 7.9%로 높아졌다.IT뿐 아니라 전통 제조업에서도 이 같은 양상은 뚜렷했다. 현대차의 자발적 이직자는 2020년 298명에서 지난해 486명으로, 모비스는 141명에서 248명으로 급증했다. 포스코의 이직률은 1.3%에서 2.0%로 높아졌다. 국내 1위 기업 삼성전자의 퇴직률도 2.1%에서 2.4%로 올라갔다.업종을 가리지 않고 이직이 늘어난 원인으로는 주요 업종의 신사업 진출과 IT화가 꼽힌다. 제조와 유통 등 오프라인 중심의 산업이 온라인화·첨단화하면서 테크 인력 영입이 활발해졌다. 현대차가 미래모빌리티사업 총괄본부장에 네이버 최고기술책임자(CTO)를 지낸 송창현 사장을 데려온 게 대표적이다. 이들 기업이 외부 영입 개발자를 우대하면서 기존 직원들도 대우가 더 나은 곳으로 직장을 옮기는 사례가 많아졌다.과거 ‘삼성맨’ ‘현대맨’ 등과 같이 기업과 개인의 정체성을 동일시하는 시대가 저물고 있다는 평가다. 커리어테크 플랫폼 사람인을 운영하는 사람인HR 관계자는 “‘평생직장’ 개념이 사라지면서 이직 시장이 점점 커지고 있다”고 말했다.박한신/김일규 기자 phs@hankyung.com

-

3

"매년 11조원씩 번다고?"…이 회사에 열광한 큰손들 [김익환의 컴퍼니워치]

지난 5일 서울 강남구 대치동 포스코센터. 한국의 철강·화학·2차전지 종목을 움직이는 시장 관계자가 총출동했다. 포스코홀딩스가 연 2차전지 사업설명회에 국내외를 대표하는 기관의 매니저와 애널리스트 150명이 참석했다. 당초 40명 안팎이 참석할 것으로 봤던 포스코홀딩스의 예상보다 반응이 뜨거웠다. 이들은 포스코홀딩스의 떨어지는 주가에 대한 우려와 2차전지 사업 청사진에 대해 궁금해했다. 포스코홀딩스는 이 자리에서 장밋빛 전망과 구체적 실현 계획을 밝히면서 기관의 적잖은 호응을 불렀다. 2차전지 사업에서만 2026년과 2030년에 각각 4조3000억원, 11조4000억원의 현금을 창출한다고 밝힌 것이 대표적이다. 리륨·니켈 사업을 하는 중간지주사를 설립하는 한편 완성차업체와의 2차전지소재 합작법인도 세운다는 전략도 밝혔다. 2030년 현금창출력 11.4조 전망10일 투자은행(IB)업계에 따르면 포스코홀딩스는 지난 5일 열린 기업설명회에서 이 같은 내용의 2차전지 사업 전망을 공개했다. 2차전지 사업은 2024년부터 주목할 만한 실적을 낼 전망이다. 이 회사가 내놓은 2차전지 실적 전망은 2024년 매출 9조원, 현금창출력을 나타내는 상각전영업이익(EBITDA)은 1조9000억원이다. 2026년 매출과 EBITDA는 각각 20조원, 4조3000억원으로 내다봤다. 2030년엔 매출 41조원, EBITDA 11조4000억원으로 전망했다. 한 증권업계 관계자는 "2030년 포스코홀딩스의 2차전지사업 영업이익은 9조원대로 추정된다"며 "올해 포스코홀딩스 전체 영업이익인 9조2381억원에 맞먹는 수준"이라고 말했다. 2012년 양극재 합작사인 포스코ESM(현 포스코케미칼)을 세우면서 2차전지 사업에 본격 참여한 포스코그룹은 현재 양극재·음극재와 그 핵심 원료인 리튬과 니켈, 흑연을 조달할 2차전지 소재 공급망을 구축했다. 이 회사는 앞으로 2030년까지 2차전지 사업에 총 25조원을 투자할 계획이다. 이 과정에서 리튬과 니켈 사업을 효율적으로 관리하기 위해 포스코홀딩스 산하의 중간 지주회사를 세운다는 계획이다. 예컨대 포스코홀딩스가 100% 지분을 보유한 리튬 지주사나 니켈 지주사를 설립한다는 것이다. 글로벌 완성차업체와 2차전지 소재 합작법인도 세워 안정적 수급처를 확보할 계획이다. 2030년 2차전지 사업을 세부적으로 보면 리튬의 비중이 가장 컸다. 포스코홀딩스는 2018년 아르헨티나 리튬 호수 등을 인수하며 대대적 투자를 이어간 포스코홀딩스는 리튬 사업에서 2030년 매출 11조7000억원, EBITDA 8조3000억원을 올릴 계획이다. PER 3.8배 머무른 이 회사...30배 갈까?주가와 기업가치도 중장기적으로 반등할 것이라는 전망에도 힘이 실린다. 이 회사는 지난 8일에 전날보다 1000원(0.43%) 오른 23만1000원에 마감했다. 하지만 최근 반년 새 이 회사 주가는 24.26%나 떨어졌다. 금융정보업체인 에프앤가이드에 따르면 12개월 주가수익비율(PER)은 3.82배 머물렀다. 이 회사의 주력 사업인 철강의 제품가격이 떨어질 것이라는 우려가 반영됐다. 하지만 이 회사가 철강업체에서 2차전지 업체로 탈바꿈하는 만큼 기업가치도 재평가될 것이라는 기대도 높다. LG에너지솔루션(PER 74.72배) 에코프로비엠(49.26배) 엘앤에프(29.79배) 일진머티리얼즈(29.03배) 등 다른 2차전지 종목의 PER이 29~75배에 이르는 것을 고려할 때 포스코홀딩스가 지나치게 저평가됐다는 분석도 나온다. 김익환/강경민 기자 lovepen@hankyung.com

!["매년 11조원씩 번다고?"…이 회사에 열광한 큰손들 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202207/AA.29131577.3.jpg)

![매파 연준 우려에 나스닥 2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240501062439197.jpg)