"한국전력, 최악 넘겼지만…흑자전환하기엔 부족"-키움

앞서 정부는 연료비조정단가 산정을 반영해 3분기 전기요금을 KWh당 5원 인상했다. 인상폭은 상반기 평균 요금 109원 대비 4.6% 수준이다.

이종형 키움증권 연구원은 “한전의 올해 예상 연간 전력판매량 55만기가와트시(GWh)에 전기요금 인상폭 KWh당 5원을 곱해 구한 매출액 증가 효과는 약 2조7500억원으로 추정된다”며 “기존에 예상하고 있던 올해 한국전력의 대규모 영업적자폭 대비 개선효과는 제한적일 수 있으나, 정부가 전기요금의 인상을 더 이상 미룰 수 없다는 데 공감하고 있음을 확인한 계기로 볼 수 있다”고 분석했다.

하지만 올해 2분기까지 산정된 실적연료비 상승에 따른 요금인상 요인이 KWh당 33.6원에 달해 이번 전기요금 인상폭으로는 현재 적자상태인 한전의 수익구조를 정상화시키기 부족하다고 키움증권은 평가했다.

이 연구원은 “최악의 상황은 벗어났지만, 이익체력 및 재무구조 정상화를 위해서는 4분기 이후에도 전기요금의 추가 인상 또는 원유·석탄 등 원재료 가격의 급락이 필요할 것”이라고 전망했다.

그는 “3분기 전기요금 인상에도 5월 이후 유가 상승과 원·달러 환율 상승을 반영해 올해 영업이익 전망치를 유지하고, 내년 영업이익 전망치는 상향한다”면서도 “여전히 흑자전환 여부가 불투명함을 반영해 투자의견과 목표주가는 유지한다”고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

물가 부담에 전기료 5원 인상…한전은 "최소 33원 올려야 생존"

정부가 한국전력이 요구한 ㎾h당 33원의 전기요금 인상 대신 다음달부터 5원만 올리기로 한 건 고물가에 따른 서민 부담을 고려한 조치다. 하지만 이 정도 인상으론 한전의 적자를 메우기에 역부족이란 게 전문가들의 중론이다. 정부는 이에 따라 전기요금 추가 인상도 배제하지 않고 있다. 4인 가구 전기료 월 1535원 늘어한전은 이번 연료비 조정단가 5원 인상 효과에 대해 “지난해 주택용 평균 전기 판매단가를 기준으로 봤을 때 4인 가구(307㎾h 사용 기준)의 월 전기요금 부담은 부가가치세와 전력기반기금 제외 시 1535원 늘어날 것으로 추정된다”고 밝혔다. 그러면서 “지난해 4인 가구의 평균 전기요금이 3만3512원이었다는 점을 감안하면 인상률은 4.6% 정도”라고 덧붙였다. 부가세와 전력기반기금을 더하면 이번 인상에 따른 전기요금 부담은 월 1700원대로 늘어날 것으로 예상된다.정부가 전기요금을 올린 건 한전 적자가 감당할 수 없는 수준이라고 봤기 때문이다. 한전은 지난해 약 5조8000억원의 영업적자를 냈다. 올해는 상황이 더 악화돼 1분기에만 영업적자가 약 7조8000억원에 육박했다. 시장에선 전기요금 인상이 없다면 올해 연간 영업적자가 30조원에 이를 것이란 전망이 나왔다.한전의 대규모 적자는 우크라이나 전쟁 등의 여파로 국제 연료비 가격이 급등했지만 문재인 정부가 물가 억제를 이유로 전기요금을 거의 올리지 않았기 때문이다. 문재인 정부 5년간의 탈원전 정책으로 발전단가가 싼 원전 이용률이 떨어지고, 발전단가가 비싼 액화천연가스(LNG) 발전이 늘어난 것도 한전 적자를 키운 요인이었다. 에너지 업계에선 문재인 정부가 전기료가 인상될 경우 탈원전 정책이 훼손될 것으로 보고 전기요금 인상을 억제했다는 지적도 나온다. 유승훈 서울과학기술대 에너지정책학과 교수는 “한전 적자는 지난 정부가 비용 증가 없이 탈원전을 할 수 있다는 논리로 전기료 인상을 억제한 게 주요 원인”이라고 지적했다. “전기료 추가 인상 가능성 커”윤석열 정부는 전기요금을 무조건 누르기 어렵다고 보고 이번에 전기요금 인상을 단행했다. 한전과 9개 자회사 경영진도 이번 전기요금 인상에 앞서 정부의 요구에 따라 성과급을 반납했다. 자산 매각 등을 통해 현금 확보를 늘리고 부채도 줄이기로 했다.하지만 이 같은 자구 조치와 ㎾h당 5원의 전기요금 인상만으로는 한전의 재무구조를 극적으로 반전시키기 어렵다는 지적이 많다. 전기요금이 ㎾h당 1원 오를 경우 한전은 연간 5300억원 정도의 추가 이익을 낼 수 있는 것으로 알려졌다. 이를 적용하면 7월부터 5원 인상 시 올해 실적 개선 효과는 1조3000억원(5300억원×5원×0.5년) 정도에 불과하다.정부는 이에 따라 전기요금 추가 인상 방안을 검토하고 있다. 정부 관계자는 “연료비 인상으로 한전의 원가와 판매수익 간 격차가 비정상적으로 벌어진 상태”라며 “전기료 추가 인상이 불가피한 게 현실”이라고 말했다.한전은 지난 16일 정부에 연료비 조정단가 인상과 함께 △기준연료비 인상 △조정단가 인상폭 확대(연간 ㎾h당 ±5원→±10원) △연료비 미수금 정산 △총괄원가 인상 등도 요구했다. 모든 방법을 동원해 전기료를 최소 ㎾h당 33원 이상 올려야 연료비 요인에 따른 적자를 면할 수 있다는 게 한전의 판단이다. 이 경우 4인 가구의 전기료 부담은 부가세 등을 합쳐 월 1만1400원가량 늘어날 것으로 예상된다.이지훈/김소현 기자 lizi@hankyung.com

-

2

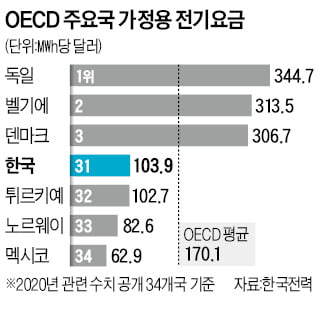

한국의 가정용 전기요금이 경제협력개발기구(OECD) 회원국 중 하위권인 것으로 나타났다. 그동안 전기요금이 국제 연료비 상승분만큼 오르지 못한 결과다.27일 한국전력에 따르면 2020년 기준 한국의 가정용 전기요금은 ㎿h(1㎿h=1000㎾h)당 103.9달러로 관련 수치가 있는 OECD 34개 회원국 중 31위였다. 멕시코(62.9달러), 노르웨이(82.6달러), 튀르키예(터키·102.7달러)에 이어 네 번째로 쌌다. OECD 평균 전기요금 170.1달러의 61% 수준이다. 가정용 전기요금이 가장 비싼 곳은 독일(344.7달러)이었다. 일본의 전기요금은 ㎿h당 255.2달러로 한국의 2.5배 수준이었다.한국의 산업용 전기요금은 ㎿h당 94.3달러로 OECD 34개국 중 22위였다. OECD 평균(107.3달러) 대비로는 88% 수준이었다.한국의 1인당 전기 사용량은 세계 최상위권이었다. OECD 산하 국제에너지기구(IEA)에 따르면 2019년 기준 한국의 1인당 전력 사용량은 1만134㎾h로 캐나다(1만4098㎾h), 미국(1만1665㎾h)에 이어 3위였다. 한국의 산업구조상 전력소비가 많을 수밖에 없다는 점을 감안해도 인구 1인당 전력 사용량이 많다는 지적이 나온다.김소현 기자 alpha@hankyung.com

-

3

한국전력과 산업통상자원부가 오는 7월부터 전기요금을 ㎾h당 5원 올리기로 했다고 27일 발표했다. 정부는 이번 인상으로 한전의 적자 구조를 해소하기에는 역부족이란 점에서 전기요금 추가 인상도 검토하고 있다. 문재인 정부의 탈원전 청구서가 본격적으로 날아들기 시작했다는 지적이 나온다. 산업부는 이날 전기위원회를 열어 오는 3분기(7~9월) 적용할 연료비 조정단가를 ㎾h당 5원 올리기로 했다. 연료비 조정단가는 당초 분기 기준 ㎾h당 ±3원, 연간 기준 ㎾h당 ±5원이지만 전기위는 이번에 분기당 상하한 폭을 없앴다. 이를 통해 3분기에 3원이 아니라 5원을 올린 것이다. 정부가 연료비 연동제에 따라 전기요금을 인상한 것은 작년 4분기 이후 9개월 만이다.산업부는 이번 인상 조치로 4인 가족(월평균 307㎾h 사용 기준)의 경우 전기요금이 월 1535원 늘어날 것이라고 밝혔다. 하지만 이는 부가가치세와 전력기반기금을 제외한 수치로 이를 반영하면 실제 증가하는 부담액은 월 1700원 정도가 될 것으로 예상된다.정부는 지난 1·2분기에 국제 연료비 상승에도 불구하고 물가 안정을 이유로 전기요금을 올리지 않았다. 그러는 동안 우크라이나 사태 등으로 국제 연료비 폭등세가 이어지면서 한전은 올 1분기에만 약 7조8000억원의 영업적자를 냈다. 시장에선 전기요금 인상이 없다면 한전의 올해 연간 영업적자가 30조원 이상으로 불어날 수 있다고 경고해 왔다. 정부가 고물가 부담에도 이번에 전기요금을 인상한 배경이다.문재인 정부의 탈원전 정책으로 발전 단가가 싼 원전 가동을 줄이는 대신 발전 단가가 비싼 액화천연가스(LNG) 발전이 늘어난 점도 한전의 적자를 키웠다.정부는 이번 연료비 조정단가 인상과 별개로 전기요금을 추가 인상하는 방안을 한전과 계속 협의하기로 했다. 한전은 연료비 인상분을 만회하려면 연료비 조정단가를 ㎾h당 33원가량 올려야 한다고 요구하고 있다.이지훈/김소현 기자 lizi@hankyung.com