'습관의 전쟁'서 밀린다고?…이마트 실적 비관론 극복할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

e커머스와 경쟁 녹록지 않아

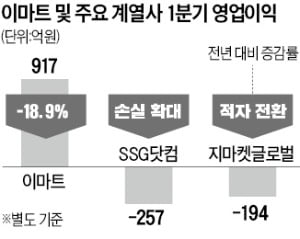

박신애 KB증권 연구원은 “올해 영업이익 전망치를 58% 하향 조정한다”며 “할인점은 PP(집하·포장)센터 수수료 증가로 올해 영업이익이 18% 감소할 전망이고, e커머스 사업의 경우 SSG닷컴은 영업적자 1307억원을 낼 것”이라고 말했다. 이마트가 16, 17일 이틀에 걸쳐 국내외 기관투자가들을 대상으로 1분기 실적에 대한 기업설명회(IR)를 열었지만 투자자들의 의구심을 해소하지 못한 것으로 풀이된다.

이마트는 1분기에 순매출 7조35억원, 영업이익 344억원을 거뒀다. 매출은 분기 기준 역대 최대다. 하지만 영업이익은 전년 동기 대비 72% 쪼그라들었다.

이에 대해 이마트 고위 관계자는 “계획된 축소”라고 설명했다. 지난해 6월 인수한 이베이코리아(현 지마켓글로벌)에 대한 인수후통합(PMI) 과정에서 발생한 것으로 충분히 예상됐다는 설명이다. 정용진 신세계그룹 부회장도 “현재가 아닌 미래 가치를 봐 달라”고 말한 바 있다.

실제로 이마트는 오프라인 매장 중심 유통업체 중 가장 빠르게 변하고 있다는 평가를 받는다. 기존 대형마트 점포를 PP센터로 전환하는 등 전국의 매장을 도심형 물류 공간으로 바꾸는 데 총력을 기울이고 있다.

선방하고 있지만 상황은 녹록지 않다는 게 전문가들의 지적이다. 유통업계 관계자는 “소비는 일종의 습관인데 코로나19를 거치면서 소비의 경로가 온라인으로 확 바뀌었다”고 했다. ‘습관의 전쟁’에서 e커머스 경쟁자들에 지고 있다는 얘기다.

지마켓글로벌을 비싸게 산 것 아니냐는 의문도 제기된다. 2020년까지 15년 연속 흑자를 낸 회사가 이마트에 인수된 뒤 적자로 돌아섰기 때문이다.

박동휘 기자 donghuip@hankyung.com

-

1

코로나19(신종 코로나바이러스 감염증) 시대 입지를 굳힌 새벽배송은 생산부터 패키징까지 친환경 가치소비 트렌드 반영에 나섰다. 환경·윤리적 소비에 관심이 높은 MZ(밀레니얼+Z)세대) 소비자들이 온라인으...

-

2

이마트, 당도표시제 확대 시행으로... 과일 초격차 선언한다

“두드리지 않아도, 만져보지 않아도 맛을 알 수 있다!”이마트가 수박, 배, 사과 등 일부 품목에 한정해서 적용하던 과일 당도표시제를 참외, 만감류 3종을 포함한 12개 품목으로 확대 운영하며 고객관점의 과일 선택 ...

-

3

"여보, 이마트 주식 사고 싶어?"…아내는 머뭇거렸다 [박동휘의 컨슈머 리포트]

출근길 남편을 보고 아내가 자랑하듯 얘기한다. “쿠팡이 묻지도 따지지도 않고 3000원 쿠폰을 주네. 서울우유 1ℓ짜리 2개(6340원)를 3340원에 샀어” “그렇군…&...

!["여보, 이마트 주식 사고 싶어?"…아내는 머뭇거렸다 [박동휘의 컨슈머 리포트]](https://img.hankyung.com/photo/202205/02.28234623.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)