신한금투 "넷마블, 대작 출시·소셜카지노 인수…실적 개선 기대"

이문종 신한금융투자 연구원은 이날 보고서를 통해 "마블 지적재산권(IP)을 활용한 마블퓨처레볼루션이 이달 25일 글로벌 출시되는 가운데 흥행할 경우 큰 폭의 실적 개선이 예상된다"며 "연내 출시될 세븐나이츠 레볼루션과 세븐나이츠2 등으로 대작 모멘텀은 계속될 전망"이라고 했다.

글로벌 3위 모바일 소셜카지노사인 스핀엑스 인수가 진행 중인 점도 긍정적으로 해석했다. 이 연구원은 "인수가액은 약 2조5000억원이며 2020년 주가수익비율(PER)의 23배 수준"이라며 "1조7000억원에 달하는 차입금은 부담이지만 스핀엑스의 빠른 성장성을 감안할 때 넷마블의 영업 실적 안정성에 큰 도움이 될 것으로 보인다"고 말했다.

이 연구원은 다만 "주가가 큰 폭으로 상승하기 위해서는 기존 게임 매출이 안정적으로 유지되는 가운데 신작이 흥행하는 그림이 필요하다"고 강조했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"넷마블, 공격적인 M&A와 신작 모멘텀 주목"-IBK

IBK투자증권은 넷마블에 대해 공격적인 인수합병(M&A)과 신작 모멘텀이 주목된다며 투자의견 '매수', 목표주가 18만원을 유지했다.이승훈 IBK투자증권 연구원은 12일 "넷마블은 글로벌 소셜 카지노 상위 기업인 SpinX Games를 인수하고 다수의 신작 게임이 출시되면서 실적이 매분기 개선될 것으로 전망된다"고 말했다.앞서 넷마블은 지난 2일 소셜카지노 게임사 가운데 가장 빠르게 성장하고 있는 SpinX Games를 소유한 Leonardo Interactive Holdings를 약 2조5000억원에 인수했다. 인수 완료 후 4분기부터 동사 실적에 연결될 경우 실적이 큰 폭으로 개선될 것으로 보인다. 아울러 MMORPG '마블퓨처레볼루션'이 오는 25일 글로벌 시장에 출시될 예정이다. 해외 시장에서 마블 IP의 인지도가 높고 개발사인 넷마블 몬스터가 이미 마블퓨처파이트를 개발, 운영했기 때문에 흥행이 기대된다. 이후 세븐나이츠 레볼루션, BTS드림 등의 기대작이 준비 중이기 때문에 신작 출시 후 공백없이 모멘텀이 이어질 것으로 예상된다.이 연구원은 "4분기부터 SpinX Games 실적이 연결되고 마블퓨처레볼루션 매출이 온기 반영되면서 밸류에이션 부담이 빠르게 감소할 것"이라고 말했다.차은지 한경닷컴 기자 chachacha@hankyung.com

-

2

"아 옛날이여"…·엔씨·넥슨·넷마블, 2Q 일제히 '빨간불' [종합]

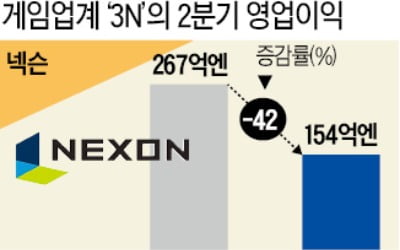

게임업계 '3N'으로 불리는 엔씨소프트, 넥슨, 넷마블이 신작 부재와 인건비 상승, 확률형 아이템 논란까지 겹치면서 올 2분기 실적에 빨간 불이 켜졌다. 이들 업체는 하반기 신작을 통해 반등을 노린다는 방침이다.엔씨소프트는 올 2분기 매출 5385억원, 영업이익 1128억원을 기록했다고 11일 밝혔다. 영업이익은 전년 동기보다 46% 감소한 것으로, 시장 전망치(1414억원)을 20% 가량 밑도는 '어닝 쇼크'다. 엔씨소프트는 지난 1분기에도 매출이 전년 동기 대비 29.9%, 영업이익은 76.5% 감소해 어닝 쇼크를 기록한 바 있다.넥슨은 매출 5733억원(560억엔, 이하 기준 환율 100엔당 1,023.5원), 영업이익 1577억원(154억엔)으로, 전년 동기 대비 매출은 13%, 영업이익은 42% 감소했다고 이날 발표했다.넷마블은 3사 중 영업이익 하락 폭이 가장 컸다. 넷마블은 2분기 매출이 5772억원으로 전년 동기 대비 15.8% 감소했고, 영업이익이 162억원으로 80.2% 급감했다. 영업이익은 시장 전망치(480억원)를 66%나 밑돌았다.게임업체들이 2분기 연속 일제히 어닝 쇼크 수준의 실적을 기록한 건 코로나19(신종 코로나바이러스 감염증) 여파로 상반기 신작 출시가 줄줄이 지연돼서다. 재택근무 체제로 전환하면서 인력 확보 경쟁에 불이 붙었고 인건비 부담 증가에 프로젝트 진척 속도도 더뎌졌다.게다가 올 초 불거진 확률형 아이템 논란으로 엔씨소프트 리니지M, 넥슨 메이플스토리 등 기존 주력 게임의 이용자가 줄어든 것이 영향을 끼쳤다.3사는 이달부터 밀렸던 신작을 출시해 실적 회복에 나설 계획이다. 엔씨소프트는 3분기에 리니지M 출시 4주년 기념 대규모 콘텐츠 업데이트에 이어 블레이드앤소울2 출시 성과도 반영될 예정이어서 실적 회복이 점쳐진다. 오는 26일 국내 양대 앱마켓에 출시되는 블레이드앤소울2는 사전예약에만 746만명이 몰렸다.또 오는 19일에 리니지 지식재산권(IP)을 활용한 신작 모바일게임 '리니지W'도 공개한다. 개발 단계부터 글로벌 진출을 고려했다. 이같은 과정을 통해 카카오게임즈 '오딘'에 뺐겼던 모바일 게임 1위를 반드시 탈환한다는 구상이다.넥슨은 다양한 장르의 신작을 준비 중이다. 오는 19일 수집형 역할수행게임(RPG) '코노스바 모바일'을 출시한다. 이 게임은 일본 애니메이션 '이 멋진 세계에 축복을'을 원작으로 한 모바일게임이다. 지난해 일본과 대만, 홍콩, 마카오에 먼저 출시됐다. 일본에선 애플 앱스토어 매출 3위를 기록했다.넥슨은 자회사 넷게임즈가 개발한 서브컬처 수집형 RPG '블루 아카이브'도 연내 출시한다. 아울러 지난 5일 미디어 쇼케이스에서 '프로젝트 매그넘'과 '프로젝트 HP'를 포함해 현재 개발하고 있는 신작 7종을 소개하기도 했다. 넷마블도 실적 반등을 위해 준비 중이다. 넷마블을 3분기부터 '제2의 나라' 매출이 온전히 반영되고 '마블 퓨처 레볼루션', '세븐나이츠 레볼루션'과 같은 기대작이 출시될 예정이어서 실적이 점차 나아질 것으로 기대하고 있다. 제2의 나라는 현재 국내 양대 앱마켓에서 매출 4위를 기록 중이고 일본에서도 매출 상위권에 올랐다.특히 마블 퓨처 레볼루션은 '캡틴 아메리카', '아이언맨' 등으로 유명한 마블 IP 기반의 모바일게임으로, 오는 25일 240여개국에 동시 출시된다. 여기에 최근 인수계약을 체결한 소셜 카지노 게임 기업 '스핀엑스'를 통해 글로벌 시장 경쟁력을 더욱 강화한다는 계획이다.강경주 한경닷컴 기자 qurasoha@hankyung.com

!["아 옛날이여"…·엔씨·넥슨·넷마블, 2Q 일제히 '빨간불' [종합]](https://img.hankyung.com/photo/202108/01.27200319.3.jpg)

-

3

국내 매출 상위 3개 게임사인 넥슨, 넷마블, 엔씨소프트 등 일명 ‘3N’의 올 2분기 실적이 모두 나빠졌다. 신작 게임 출시가 늦어졌고 인건비가 증가한 영향이다.일본에 상장한 넥슨은 올 2분기 매출이 560억엔(약 5733억원)이라고 11일 밝혔다. 1년 전보다 13% 줄었다. 영업이익은 전년보다 42% 감소한 154억엔(약 1577억원)을 기록했다. 전체 매출의 80% 이상을 차지한 한국과 중국의 성과가 부진했다. 국내에서는 PC 게임 ‘메이플스토리’ 매출이 감소했다. 중국에서는 PC 게임 ‘던전앤파이터’의 이용자가 줄었다.넷마블도 실적이 나빠졌다. 2분기 매출 5772억원, 영업이익 162억원을 기록했다. 각각 1년 전보다 15%와 80% 줄었다. ‘어닝쇼크’라 할 만한 수준이다. 넷마블 관계자는 “6월에 나온 게임 ‘제2의 나라’ 관련 마케팅 비용과 인건비가 증가하면서 영업비용이 늘었다”고 설명했다.엔씨소프트도 부진한 성적표를 받아들었다. 2분기 매출은 5385억원으로 1년 전과 비슷한 수준을 유지했다. 하지만 영업이익은 전년보다 46% 감소한 1128억원을 기록했다. 기존 인기 게임인 ‘리니지M’과 ‘리니지2M’의 수입이 줄고, 기대작인 ‘블레이드앤소울2’의 출시가 연기된 영향이 크다.세 업체 모두 하반기에는 신작을 앞세워 실적 개선에 나선다.넥슨은 올해 첫 신작 게임인 ‘코노스바 모바일 판타스틱 데이즈’를 3분기 출시할 예정이다. 코노스바 모바일은 일본 애니메이션 ‘이 멋진 세계에 축복을!’을 원작으로 만든 게임이다. 은둔형 외톨이 소년의 모험을 담았다.넷마블은 인기 엔터테인먼트 IP(지식재산권)인 마블을 활용한 ‘마블 퓨처 레볼루션’을 개발하고 있다. 슈퍼히어로 집단인 ‘오메가 플라이트’가 위기에 빠진 세계를 지키는 내용을 담을 예정이다. 넷마블은 연내 자사 대표 IP인 세븐나이츠를 활용한 ‘세븐나이츠 레볼루션’도 선보일 계획이다.엔씨소프트는 오는 26일 ‘블레이드앤소울2’를 출시한다. 2012년 출시된 PC 게임 블레이드앤소울의 차기작이다. 블레이드앤소울은 동양적 무협 정서를 담은 수준 높은 그래픽과 호쾌한 액션 장면 등으로 큰 인기를 끌었다.김주완 기자 kjwan@hankyung.com

![[단독] '2조' 도박사이트 덮쳤는데…비트코인 1500개 실종](https://timg.hankyung.com/t/560x0/data/service/edit_img/202405/00bf91532a4bd70bc2adbaf17c8232a8.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)