카드사 실적도 '고공행진'…"비용절감, 사업다각화 효과"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한카드는 지난 1~6월 동안 3672억원의 순이익을 냈다고 27일 밝혔다. 1년 전(3025억원)보다 21.4% 늘어난 수치다. 삼성카드는 올 상반기 2822억원의 순이익을 기록했다. 전년 동기(2226억원)보다 26.7% 증가했다.

KB·우리·하나카드는 상반기 기준 역대 최대 실적을 냈다. KB국민카드와 우리카드는 1년 전보다 각각 54.3%, 52.5% 증가한 2528억원과 1214억원의 순이익을 거뒀다. 작년 상반기에 653억원이던 하나카드의 순이익은 올해 1422억원으로 껑충 뛰어올랐다. 증가율은 117.8%에 달했다. 현대·비씨·롯데카드는 내달 중순께 상반기 실적을 발표할 예정이다.

카드업계의 한 관계자는 “카드 발급과 상담 등 업무의 디지털 전환을 이뤄내고 데이터 기반 마케팅을 통해 비용 효율을 꾀한 것이 호실적을 이끌었다”며 “코로나19 사태를 대비하기 위한 대손충당금 적립 규모가 줄어든 것도 순이익 증가의 주요 요인으로 작용했다”고 설명했다. 신한카드의 경우 올 상반기 리스와 할부금융 부문 영업수익이 전년 동기 대비 각각 8.3%, 45.1% 늘었다. 이처럼 사업다각화를 적극 꾀한 것이 수익 증가로 이어졌다는 설명이다.

빚투 현상과 시중은행 대출 규제 등으로 인해 카드론 이용액이 많아진 것도 카드사들에 호재로 작용했다. 코로나19로 한동안 위축됐던 소비심리가 회복되면서 온라인 쇼핑과 백화점 등을 중심으로 카드 이용금액이 증가한 것도 호실적의 한 요인이 됐다.

반면 카드사들이 앞으로도 실적 고공행진을 이어갈 수 있을지에 대해선 회의적인 시각도 적지 않다. 카드업계 한 관계자는 “올 하반기 한국은행이 기준금리를 올리면 조달비용이 늘어날 수밖에 없다”며 “올해 재산정을 앞두고 있는 가맹점 수수료가 더 내려간다면 신판 수익은 마이너스로 떨어질 것”이라고 말했다.

이인혁 기자 twopeople@hankyung.com

-

1

SK하이닉스, 2분기 매출 10조 넘었다…'초호황' 이후 3년만 [종합]

SK하이닉스가 2018년 메모리 반도체 '초호황기' 이후 3년 만에 분기 매출액 10조원을 다시 돌파했다.SK하이닉스는 올 2분기(4~6월) 매출액 10조3217억원, 영업이익 2조6946억원을 기록했...

![SK하이닉스, 2분기 매출 10조 넘었다…'초호황' 이후 3년만 [종합]](https://img.hankyung.com/photo/202107/01.27053396.3.jpg)

-

2

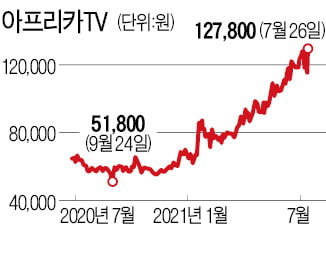

동영상 플랫폼 아프리카TV가 종가 기준 사상 최고가를 경신했다. 올해 2분기 호실적과 광고 플랫폼으로 성장할 수 있다는 기대가 반영됐다.26일 아프리카TV는 9.89% 상승한 12만7800원에 거래를 마쳤다. 연초 ...

-

3

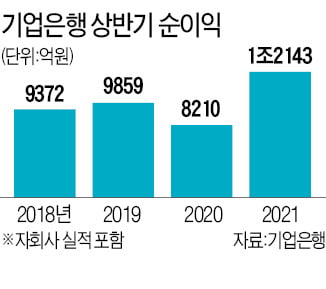

기업은행이 올 상반기 1조2143억원의 순이익을 올렸다. 지난해 같은 기간(8210억원)보다 48% 늘어난 사상 최대 실적이다. 기업은행의 상반기 순이익이 1조원을 넘어선 것은 이번이 처음이다.26일 기업은행은 이런...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)