非정유 선전…에쓰오일, 흑자전환

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

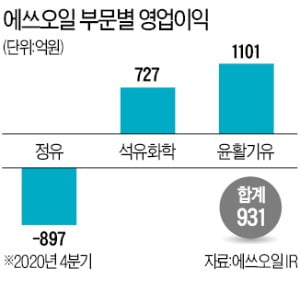

에쓰오일이 공개한 4분기 PO 제품 마진(스프레드)은 t당 1098달러로, 전 분기(595달러) 대비 85% 급등했다. 2014년 12월 이후 최고 수준이다. 에쓰오일은 PO 생산능력을 현재 연 30만t에서 조만간 약 34만t으로 끌어 올릴 예정이다. 또 공장을 최대한 가동해 수요 증가에 대응하기로 했다.

에쓰오일은 석유화학사업 확대를 위해 2018년 말 잔사유 고도화 설비를 가동하기 시작했다. 석유화학 원료로 값싼 중질 잔사유를 사용해 프로필렌과 에틸렌 등의 석유화학 제품을 생산 중이다. 또 프로필렌을 하류시설에 투입해 폴리프로필렌(PP), PO 등을 생산하고 있다.

정유 사업에선 수출을 통해 활로를 모색했다. 4분기 에쓰오일의 수출 물량은 전년 동기 대비 0.3% 증가했다. 대주주인 사우디아라비아의 아람코 해외 판매 자회사와 협업을 통해 생산 물량을 해외로 돌린 게 주효했다. 에쓰오일의 4분기 수출 비중은 중국(26.8%), 일본(17.3%), 호주(13.2%), 미국(11.0%) 순이었다.

에쓰오일은 올해 본격적인 ‘실적 턴어라운드’가 가능할 것으로 예상했다. 중국에서 석유화학 제품 수요가 꾸준히 늘어 정유 사업의 부진을 만회해 줄 것으로 내다보고 있다.

안재광 기자 ahnjk@hankyung.com

ADVERTISEMENT

-

1

에쓰오일(대표 후세인 알카타니·사진)은 4일 서울 영등포 광야교회 노숙자 무료 급식센터에 떡국 떡이 담긴 ‘설날맞이 선물꾸러미’를 전달했다. 에쓰오일은 2007년부터 ‘사...

-

2

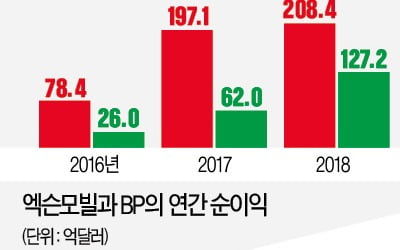

미국 최대 정유사인 엑슨모빌과 유럽 최대 석유회사인 영국 브리티시페트롤리엄(BP)이 지난해 사상 최악 수준의 성적표를 받아들었다. 엑슨모빌은 사실상 첫 연간 적자를 기록했고, BP는 10년 만에 적자를 냈다. 신종 ...

-

3

호텔신라, 지난해 영업손실 1853억원…코로나19에 '29년만 첫 적자'

호텔신라가 지난해 1853억원의 영업손실을 냈다. 1991년 유가증권시장에 상장한 후 29년 만에 첫 적자다. 신종 코로나바이러스 감염증(코로나19) 사태로 호텔과 면세점 모두 직격탄을 맞았기 때문...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)