KT&G 주가를 짓눌러오던 중동 수출 계약 지연 건이 해소되면서 주가 반등 기대가 커지고 있다. 증권업계에서는 “해외 사업 성장에 대한 의구심이 사라졌다”며 “극심한 저평가 상태에서 실적 모멘텀이 부각될 시점”이라는 평가가 나왔다.

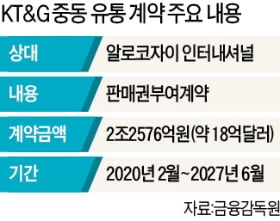

27일 유가증권시장에서 KT&G는 3100원(3.73%) 오른 8만6200원에 거래를 마쳤다. 이날 KT&G는 중동 유통업체인 ‘알로코자이 인터내셔널’과의 판매권 부여 계약에 성공했다고 공시했다. 이달 들어 전날까지 12.61% 떨어지며 극심한 주가 부진을 겪은 가운데 나온 호재다.

계약 금액은 최소 2조2576억원(약 18억달러)이다. 이달부터 2027년 6월까지 7년4개월간 알리코자이 측에 KT&G가 담배를 공급하는 내용이다. 지난 계약기간(5년)보다 길어졌고 과거 계약 땐 없었던 연간 최소 물량 보장 조항도 들어갔다.

중동은 KT&G의 주력 해외 시장이다. 이번 계약으로 실적 우려 해소와 성장성 확보라는 두 마리 토끼를 잡게 됐다는 평가가 나오는 이유다. 증권업계에 따르면 지난해 KT&G의 담배 수출에 따른 매출은 5353억원으로, 내수(1조9098억원) 대비 28.0% 수준이었다. 내수 시장이 포화 상태에 이른 만큼 해외 시장 개척을 통한 성장성 확보가 절실한 상태였다. NH투자증권은 KT&G의 올해 해외 매출이 작년보다 40% 늘어날 것으로 전망했다. 기존 추정치(23%)보다 17%포인트 증가한 수준이다.

금융정보업체 에프앤가이드에 따르면 KT&G의 올해 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 9.2% 늘어난 1조5094억원이다.

사우디아라비아가 이슬람 최고 성지인 메카를 방문하는 비정기 성지순례(움라)를 위한 외국인 입국을 잠정 중단한다. 신종 코로나바이러스 감염증(코로나19) 확진자가 빠르게 늘고 있는 이란은 40년 가까이 한 번도 빠짐없이 열려온 금요 대예배를 취소할 예정이다. 중동 국가들은 이란과의 국경을 잇따라 봉쇄하고 있다.사우디 정부는 27일 메카와 메디나의 예언자 모스크(마스지드 알나바위)를 방문하려는 외국인 입국을 잠정 중단한다고 발표했다. 외국인이 정기 순례 기간이 아닐 때 사우디의 성지를 방문하려면 받아야 하는 ‘움라 비자’ 발급을 중지하기로 했다. 지난해 사우디 정부가 발급한 움라 비자는 약 220만 건이었다.사우디에는 아직 확진자가 없지만 인근 중동 국가에서 코로나19가 퍼져 긴장감이 높아지고 있다. 중동지역에서는 이날까지 348명의 확진자가 나왔다. 특히 이란은 확진자가 전날보다 106명 늘어난 245명이 됐다. 이란의 코로나19 사망자는 26명으로 세계에서 중국 다음으로 많다.사이디 나마키 이란 보건부 장관은 국영 IRNA통신에 “코로나19 확진자가 나온 일부 도시에서 이번주 금요 대예배가 열리지 않을 수 있다”며 “지도부가 이를 최종 승인할 것”이라고 말했다. 정확한 기록은 없지만 1980년대 이라크와의 전쟁 와중에도 쉬지 않았던 금요 대예배가 취소되는 것은 이란이 신정일치 국가가 된 1979년 이슬람 혁명 이후 처음일 것이라고 현지 언론들은 전했다.중동 국가들은 이란과의 교류를 끊고 있다. 대부분 확진자가 이란을 다녀간 뒤 발병했기 때문이다. 터키와 파키스탄은 이란과의 국경을 폐쇄하고 교통편 운행을 중단했다. 카타르와 쿠웨이트는 이란 내 자국민에게 철수 명령을 내렸다. 사우디는 자국민의 이란 방문과 이란에서 들어오는 외국인의 입국을 허가하지 않고 있다.정연일 기자 neil@hankyung.com

사우디아라비아가 이슬람 최고 성지인 메카를 방문하는 비정기 성지순례(움라)를 위한 외국인 입국을 잠정 중단한다. 중동 국가들은 신종 코로나바이러스 감염증(코로나19) 확진자가 빠르게 늘고 있는 이란과의 국경을 잇따라 봉쇄하고 있다.사우디 정부는 27일 메카와 메디나의 예언자 모스크(마스지드 알나바위)를 방문하려는 외국인 입국을 잠정 중단한다고 발표했다.외국인이 정기 순례 기간이 아닐 때 사우디의 성지를 방문하려면 받아야 하는 ‘움라 비자’ 발급을 중지하기로 했다. 지난해 사우디 정부가 발급한 움라 비자는 약 220만 건이었다.사우디에서는 아직 확진자가 없지만 인근 중동 국가에서 코로나19가 퍼지고 있어 긴장감이 높아지고 있다. 중동 지역에서는 지난 26일 코로나19 확진자가 65명 늘어 총 216명이 됐다.특히 이란에서는 이날 기준 확진자가 139명에 달했다. 중동 지역 전체 확진자의 절반 이상이 이란에서 발생했다. 이란의 사망자 수는 19명으로, 세계에서 중국 다음으로 많다. 중동의 다른 나라 확진자는 대부분 이란을 다녀간 뒤 발병했다. 이란에는 이슬람 종교 성지가 여럿 있어 성지 순례객과 종교 유학생이 많다.중동 국가들은 이란과 교류를 끊고 있다. 터키와 파키스탄은 23일 이란과의 국경을 폐쇄하고 교통편 운행을 중단했다. 카타르와 쿠웨이트는 이날 이란 내 자국민에 대해 철수 명령을 내렸다. 사우디는 자국민은 물론 거주 외국인의 이란 방문과 이란에서 들어오는 외국인 입국을 허가하지 않고 있다.한편 코로나19 확산 우려로 크루즈선 입항 거부도 줄을 잇고 있다. 스위스 제네바에 본사를 둔 크루즈 선사 MSC크루즈는 이날 자사 크루즈선인 ‘MSC 메라빌리아’가 카리브해 자메이카와 케이맨제도의 그랜드케이맨에서 입항이 거부됐다고 밝혔다.정연일 기자 neil@hankyung.com

KT&G가 중동으로의 담배 수출 재계약 체결로 하락장에서도 상승했다.27일 KT&G의 주가는 전날보다 3100원(3.73%) 오른 8만6200원에 거래를 마쳤다. KT&G는 이날 중동 지역 담배수입업체인 알로코자이 인터내셔널과 최소 18억달러(약 2조2576억원)에 달하는 판매권 부여 계약을 체결했다고 밝혔다. 계약기간은 2027년 6월까지다. 조미진 NH투자증권 연구원은 "이번 재계약을 통해 해외 시장에서의 성장 의심을 불식시키고, 강력한 실적 동력(모멘텀)을 확보했다"며 "지난해 하반기 중동 수출이 거의 없었던 것을 감안하면, 2020년 하반기에 실적 모멘텀은 더욱 부각될 것"이라고 예상했다.다음달부터 중동으로의 선적이 재개되고 올 2분기 중반부터 수출이 본격화될 것으로 봤다. 이날 코스피지수는 신종 코로나바이러스 감염증에 대한 우려 속에 한국은행마저 기준금리 동결을 택하면서 1.05% 하락했다. 한민수 한경닷컴 기자 hms@hankyung.com

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)