"대한해운, 3분기 실적 시장 기대치 부합 예상"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양지환 대신증권 연구원은 "3분기부터 에쓰오일, GS칼텍스의 원유운반선(VLCC) 매출인식이 본격화되고 발전자회사들의 장기계약 매출 인식이 올해 4분기부터 시작돼 안정적인 실적 증가세가 지속될 것"이라고 말했다.

대한해운의 3분기 실적은 연결기준 매출액 2961억원, 영업이익 381억원으로 시장 컨센서스 영업이익 390억원에 부합할 것으로 예상된다.

양 연구원은 "올 2분기 대한상선이 보유하고 있던 노후 건화물 선 매각에 따른 감가상각비 환입효과 소멸로 이익 감익의 착시효과가 나타나 시황 상승에도 주가는 부진한 국면이 연출되기도 했다"고 말했다.

이어 그는 "하지만 3분기부터는 장기계약 매출 반영으로 회계적 영향에서 벗어날 것"이라고 덧붙였다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

9년 만에 최고점 찍은 벌크선 시황…팬오션·대한해운 '콧노래'

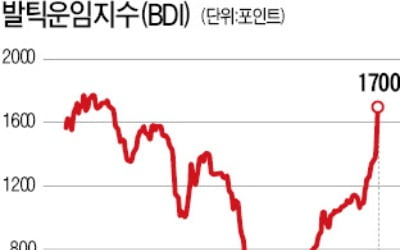

철광석과 석탄, 곡물 등 건화물 시황을 보여주는 발틱운임지수(BDI)가 9년 만에 최고치를 기록했다. 팬오션과 대한해운 등 국내 벌크선사 실적에도 ‘파란불’이 켜졌다. 컨테이너선이 주력인 현대상...

-

2

해상운송 업황을 보여주는 발틱운임지수(BDI)가 5년 만에 최고치를 기록하면서 해운업체 주가가 반등할 수 있을지 주목된다. 하반기 원자재 수요가 견고한 가운데 선박 가동률이 낮아지면서 국내 벌크선사들이 혜택을 볼 것...

-

3

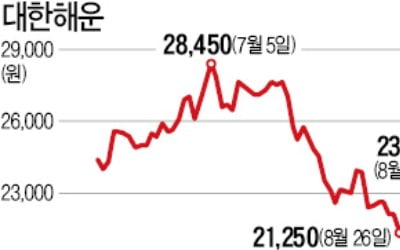

해상운송 업황을 보여주는 발틱운임지수(BDI)가 치솟고 있다. 벌크선 비중이 큰 국내 해운업체 주가가 오르는 이유다. 5일 유가증권시장에서 대한해운은 750원(2.71%) 상승한 2만8450원에 마감했다. 지난달 이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)