"하나투어, 일본노선 회복이 관건…목표가↓"-현대차證

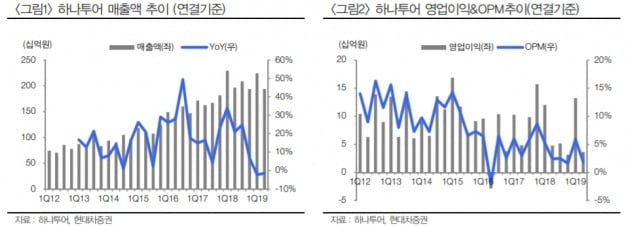

이 증권사 유성만 책임연구원은 “하나투어의 올해 2분기 매출은 전년 동기 대비 1.5% 줄어든 1937억원, 영업이익은 24.1% 빠진 36억원으로 시장 컨센서스(평균추정치)를 밑돌았다”며 “전반적 아웃바운드 부진에 따른 것으로 특히 일본 노선 감소 탓에 별도 부문 실적은 약 9억원의 영업적자를 냈다”고 말했다.

문제는 국내 반일 감정으로 올 하반기 일본 노선 회복이 어려울 것이란 점. 그는 “별도 부문 적자가 지속될 것으로 보이는 데다 하나투어 재팬 역시 일본 아웃바운드 감소로 3분기부터는 큰 폭의 실적 감소가 예상된다”고 덧붙였다.

자회사들은 비교적 좋은 성과를 내고 있다. 면세점은 인천공항 터미널1 입국장 면세점 매출이 기대 이상으로 빠르게 증가, 손익분기점(BEP)을 달성했다. 비즈니스호텔도 2분기 10억원 가량의 영업익을 거뒀다.

유 책임연구원은 “일본 노선을 비롯한 아웃바운드 본업의 의미 있는 회복이 확인돼야 주가도 반등이 가능한 상황”이라며 “하나투어 실적 전망 감소를 감안해 목표주가를 하향 조정했으나 면세점·비즈니스호텔 실적 개선을 고려해 투자의견은 매수를 유지했다”고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![매파 연준 우려에 나스닥 2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240501062439197.jpg)