"CJ제일제당, 햇반 실적·쉬완스 인수 주목해야"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박상준 연구원은 "국내 가공식품 사업은 햇반을 중심으로 실적 성장 국면에 진입할 것으로 전망된다"며 "올해 고정비 부담이 정점에 이르고 2분기부터 판매가 인상효과가 반영되기 시작하며 내년에는 진천공장 가동률도 상승할 것"이라고 설명했다.

이어 "햇반은 지낞 매출 규모가 약 2700억원 수준이고 시장 점유율도 74%로 압도적인 1등 제품"이라며 "두 차례의 가격 인상과 판매량 고성장세에 힘입어 중기적으로 햇반의 폭발적인 영업이익률 상승을 기대할 수 있다"고 덧붙였다.

박 연구원은 "지난해 11월 인수하기로 결정한 미국 냉동식품 업체 쉬완스 이번달부터 연결 편입돼 실적에 반영된다"며 "재무구조 부담과 M&A 초기 비용이 있는 것은 사실이지만 채널·물류·제품 측면의 시너지를 활용해 미국 가공식품 시장에서의 성장이 기대된다"고 내다봤다.

그러면서 "인종의 다양화, 건강·신선에 대한 관심, 이국적인 것에 대한 호기심 증가로 미국에서의 아시안 냉동식품 시장은 규모가 확대될 가능성이 높다"고 전망했다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

-

1

CJ제일제당 "사료사업부 분할 매각, 결정된 바 없다"

CJ제일제당은 8일 한국거래소의 사료사업부 분할 매각 보도 관련 조회공시 요구에 "생물자원사업의 경쟁력 강화를 위해 다양한 방안을 검토 및 논의 중에 있으나 현재까지 구체적으로 결정된 사항은 없다"고 답변했다. 고은...

-

2

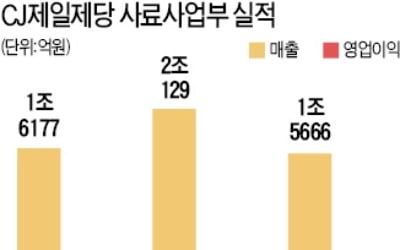

CJ제일제당이 동물 사료를 제조·판매하는 사료사업부를 기업 인수합병(M&A) 시장에 매물로 내놨다. 성장성이 높은 식품과 바이오 사업에 집중하기 위해서다. 최근 잇따른 해외 기업 인수로 악화된 재무구조를...

-

3

CJ제일제당이 미국 대형 식품회사 슈완스컴퍼니의 지분 70%를 16억8000만달러(약 1조8800억원)에 인수하기로 했다고 28일 밝혔다. CJ제일제당 이사회가 지난해 11월 의결한 인수 지분(99.98%)과 금액(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)