"면세점 사업이 장기적인 신성장 동력"…'외국인 매집' 현대百 바닥 찍었나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

위클리 블루칩

올 백화점부문 영업익 7%↑ 예상

中 정부의 따이궁 규제 등은 변수

올 백화점부문 영업익 7%↑ 예상

中 정부의 따이궁 규제 등은 변수

현대백화점이 최근 외국인의 러브콜에 힘입어 주가 반등 기대가 커지고 있다. 백화점 매출이 안정적으로 유지되는 가운데 지난해 진출한 면세점 사업이 장기적으로 신성장 동력이 될 것이란 분석이 나온다.

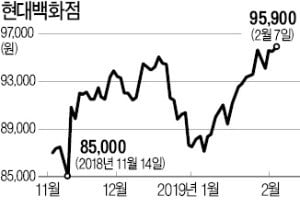

7일 유가증권시장에서 현대백화점은 400원(0.42%) 오른 9만5900원에 마감했다. 올 들어 6.1% 오르며 상승세다. 지난해 6월 장중 12만1000원까지 오른 주가는 면세점 사업 진출에 따른 실적 우려 등에 내리막길을 걸었다. 하지만 올 들어 외국인이 166억원어치를 순매수하면서 다시 반등 조짐을 보이고 있다.

올해 실적이 안정적일 것으로 예상되면서 저가 매수세가 몰리고 있다는 분석이다. 금융정보업체 에프앤가이드에 따르면 올해 현대백화점의 예상 매출(2조2960억원)과 영업이익(3716억원)은 작년(추정치)에 비해 각각 22.0%, 1.1% 늘어날 전망이다. 김포 아울렛 증축(작년 8월), 천호점 리뉴얼(올 1월) 등을 통해 백화점 매출이 꾸준히 늘고 있다. 서정연 신영증권 연구원은 “명품 판매가 고성장을 계속하고 있고 화장품·잡화 실적도 좋다”며 “올해 백화점 영업이익은 작년에 비해 7%가량 늘 것”으로 전망했다.

면세점도 크게 걱정할 수준은 아니라는 평가다. 지난해 11월 현대백화점은 서울 무역센터에 신규 면세점을 열었다. 면세점은 올해 304억원(미래에셋대우 전망) 영업손실이 예상된다. 김명주 미래에셋대우 연구원은 “면세 부문 적자는 초기 안정화 비용 때문으로 이미 예상됐다”며 “백화점 실적 증가로 상쇄할 수 있는 수준”이라고 진단했다. 다만 중국 정부의 따이궁(보따리상) 규제, 중국 단체 관광객의 회복 속도 등은 변수다. 성준원 신한금융투자 연구원은 “올 2분기에 중국인 단체 관광객의 본격적인 회복이 예상된다”며 “향후 전세기 증편 여부 등을 확인할 필요가 있다”고 말했다.

지난해부터 이어진 조정으로 밸류에이션(실적 대비 주가 수준) 매력도 높아졌다. 삼성증권에 따르면 올해 실적 기준 회사의 주가수익비율(PER: 주가/주당순이익)은 7.1배로, 업종 평균(9.8배)에 비해 저평가돼 있다.

김동현 기자 3code@hankyung.com

올해 실적이 안정적일 것으로 예상되면서 저가 매수세가 몰리고 있다는 분석이다. 금융정보업체 에프앤가이드에 따르면 올해 현대백화점의 예상 매출(2조2960억원)과 영업이익(3716억원)은 작년(추정치)에 비해 각각 22.0%, 1.1% 늘어날 전망이다. 김포 아울렛 증축(작년 8월), 천호점 리뉴얼(올 1월) 등을 통해 백화점 매출이 꾸준히 늘고 있다. 서정연 신영증권 연구원은 “명품 판매가 고성장을 계속하고 있고 화장품·잡화 실적도 좋다”며 “올해 백화점 영업이익은 작년에 비해 7%가량 늘 것”으로 전망했다.

면세점도 크게 걱정할 수준은 아니라는 평가다. 지난해 11월 현대백화점은 서울 무역센터에 신규 면세점을 열었다. 면세점은 올해 304억원(미래에셋대우 전망) 영업손실이 예상된다. 김명주 미래에셋대우 연구원은 “면세 부문 적자는 초기 안정화 비용 때문으로 이미 예상됐다”며 “백화점 실적 증가로 상쇄할 수 있는 수준”이라고 진단했다. 다만 중국 정부의 따이궁(보따리상) 규제, 중국 단체 관광객의 회복 속도 등은 변수다. 성준원 신한금융투자 연구원은 “올 2분기에 중국인 단체 관광객의 본격적인 회복이 예상된다”며 “향후 전세기 증편 여부 등을 확인할 필요가 있다”고 말했다.

지난해부터 이어진 조정으로 밸류에이션(실적 대비 주가 수준) 매력도 높아졌다. 삼성증권에 따르면 올해 실적 기준 회사의 주가수익비율(PER: 주가/주당순이익)은 7.1배로, 업종 평균(9.8배)에 비해 저평가돼 있다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

현대백화점은 6일부터 전국 15개 점포 의류 매장에서 봄 신상품을 판매한다. 이번 봄에는 지난해 인기를 끈 데님 소재의 아이템이 인기를 끌고 형광 컬러 등 화려한 색상이 유행할 것이라고 현대백화점 측은 설명했다. 6...

-

2

'임대료 점수 과다 반영' 지적 반영…중소·중견 면세점 재무평가 강화앞으로 신규 면세점 특허심사 과정에서 공항공사 등 시설권자의 배점 비중이 현재의 절반으로 줄어들게 된다.임대...

-

3

이달부터 면세점에서 판매하는 담뱃값이 한 보루(10갑)에 2달러 오른다.31일 담배·면세점업계에 따르면 KT&G는 면세점에 공급하는 모든 담배 제품의 납품가격과 판매가격을 인상하기로 결정하고 면세점들과 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)