수수료·보험료·대출금리…브레이크 없는 '정부 통제'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2. 정부 가격개입은 이제 그만

'소비자 보호' 앞세운 정부

금융시장 전체에 잇단 '입김'

"금리·수수료 등 정부 개입 효과

단기간에 끝날 뿐 아니라 장기적으로는 소비자에 피해"

소비자 보호 앞세워 잇달아 개입

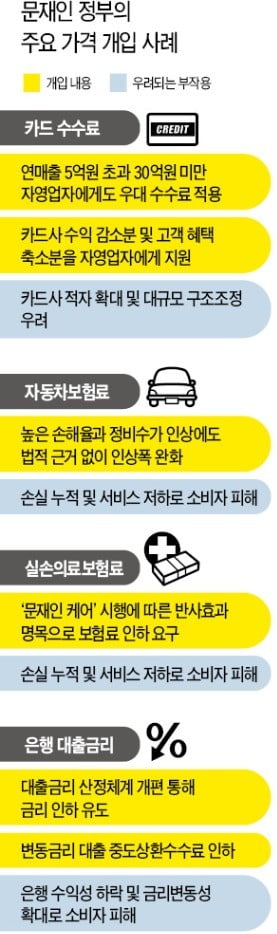

정부는 지난해 11월 말 신용카드 우대 수수료 가맹점 범위를 기존 연매출 5억원 이하에서 30억원 이하로 확대했다. 수수료 인하 여력은 고스란히 카드회사 손실로 이어진다. 이 때문에 위기에 몰린 카드사들은 올해 대규모 구조조정을 검토하고 있다. 카드업계에선 올 한 해에만 임직원 및 카드 모집인, 밴사 및 밴대리점 종사자 등을 통틀어 1만여 명이 일자리를 잃을지 모른다는 우려가 나온다.

보험료에 대한 금융당국의 개입도 수위가 높아지고 있다. 대표적인 사례가 자동차보험과 실손의료보험이다. 자동차보험은 높은 손해율과 최저임금 인상에 따른 정비수가 인상으로 손해보험사들의 적자가 불어나고 있다. 보험업계는 최소한 7~8%의 인상이 불가피하다는 의견을 당국에 제출했지만, 실제 인상률은 3%대에 머물렀다.

정부는 실손보험료도 올해 8.6% 낮추라고 보험회사에 주문하고 있다. 기존 의료 비(非)급여항목을 국민건강보험이 보장하는 급여항목으로 바꾸는 ‘문재인 케어’ 시행에 따라 실손보험이 반사이익을 본다는 이유에서다.

금융당국은 대출금리 산정체계 개편작업을 통해 대출금리 인하도 유도하고 있다. 은행들이 자율적으로 정할 수 있는 가산금리에도 개입 수위를 높이고 있다. 실제로 시중은행은 지난해 금융당국 눈치를 보며 가산금리를 일제히 낮췄다. 신한은행은 지난해 초 가산금리를 인상하려다 백지화하기도 했다.

“금융시스템 안정 뿌리째 흔들려”

앞서 이명박 정부의 이른바 ‘MB 물가지수’는 정부 가격 개입의 대표적인 실패 사례다. 이명박 정부는 2008년 국제 유가가 치솟는 등 물가가 급등하자 서민 생활에 밀접한 52개 품목을 대상으로 개별 공무원 이름까지 걸고 가격 관리 책임을 맡겼다. 하지만 오히려 소비자물가지수 상승률이 이듬해 더욱 오르는 등 결과는 대실패로 끝났다. 윤창현 서울시립대 경영학부 교수는 “카드 수수료 개편과 실손보험료 등 금융권을 대상으로 한 정부의 잇단 가격 통제는 자율시장의 근간을 뿌리째 흔들 수 있다”고 지적했다.

특히 현 정부 들어 정치 논리에 따른 ‘정치금융’이 가격 개입을 더욱 부추기고 있다. 앞서 카드 수수료 인하도 문재인 대통령의 긴급 지시에 따라 이뤄졌다. 여당인 더불어민주당 역시 잇달아 수수료 인하를 내세우며 정부를 압박했다. 정치권이 민간 분야인 금융을 필요할 때마다 언제든지 동원할 수 있는 만능 수단으로 생각하는 것 아니냐는 비판이 제기된다.

강경민 기자 kkm1026@hankyung.com

-

1

국민이 꼽은 새해 최우선 국가 현안은 ‘민생 문제 해결’인 것으로 나타났다. 일자리 등 민생 경제 회복을 위해 가장 시급한 과제로는 ‘최저임금 인상 연기’가 꼽혔다. 한국경...

-

2

탈원전 1년 만에 '쑥대밭' 된 창원…일감도 사람도 떠났다

“회사 매출은 늘 수도 줄 수도 있습니다. 하지만 가치를 매길 수 없는 고급 인력들이 떠나가는 건 너무 큰 손실입니다. 원전에 비전이 안 보여 나간다는데 붙잡을 명분도 없고….” 지...

-

3

정부는 최근 시장 가격에 개입하는 단계를 넘어 시장에 직접 ‘플레이어’로 나서면서 시장을 왜곡하고 민간을 구축(驅逐)한다는 지적을 받고 있다. 대표적 사례가 서울시가 주도하는 수수료 0%대의 지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)