'찔끔찔끔' 풀리는 규제…카카오뱅크 1년 '헛바퀴'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'규제 샌드박스' 정무위 겨우 넘어

한국 핀테크 이용률 32% 불과

인도·브라질·멕시코보다 낮아

은산분리 규정은 산업자본이 의결권 있는 지분을 4%(4% 제외한 지분의 의결권 미행사 때 최대 10% 보유 가능) 이상 보유하지 못하도록 했다. 해당 규제로 카카오는 카카오뱅크에 추가 자본을 투입하지 못해 대출 확대, 신규 서비스 출시에도 어려움을 겪었다.

카카오뱅크와 함께 영업을 시작한 인터넷은행 케이뱅크가 지난 1년 동안 수차례 대출을 중단할 수밖에 없었던 것도 관련 규제 때문이었다. 올 9월에서야 관련 법안이 개정돼 지분 투자 길이 열렸지만 금융위원회 등의 대주주 적격성 심사 등이 남아 있어 카카오가 실제 대주주가 되기까지는 시간이 더 걸릴 것으로 예상된다.

카카오의 증권거래 앱(응용프로그램) 카카오스탁은 한때 고객 확보에 어려움을 겪었다. 투자일임계약의 비대면 가입이 허용되지 않았기 때문이다. 자본시장법에서는 투자일임계약을 맺을 때 반드시 투자자를 만나 투자 권유를 하도록 규정하고 있다. 하지만 카카오스탁 등을 포함한 핀테크업체 특성상 인력이 적어 고객을 전부 만나기 어려웠다. 금융당국은 지난 6월부터 일정 조건 아래 비대면 투자일임계약을 허용하고 있다.

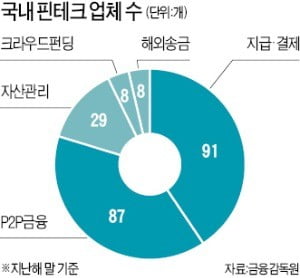

관련 규제가 풀리기 시작하자 카카오는 금융 서비스를 확대하고 있다. 카카오의 간편결제 자회사인 카카오페이는 지난달부터 투자상품을 판매하고 있다. 10월에는 바로투자증권을 인수해 증권업 진출도 앞두고 있다. 정보기술(IT)업계 관계자는 “간편결제·송금 외에는 국내에서 자리잡은 핀테크 서비스가 없다”며 “금융업권의 인허가 장벽과 각종 규제 등으로 신규 핀테크 스타트업(신생 벤처기업)은 진입도 어려운 상황”이라고 지적했다.

글로벌 회계·컨설팅 법인 언스트앤영이 발표한 ‘2017년 핀테크 도입지수’에서 한국의 핀테크 이용률은 32%에 불과했다. 중국(69%)의 절반에도 못 미치는 수준이었다. 인도(52%) 브라질(40%) 호주(37%) 멕시코(36%)보다 낮았다. 그만큼 국내 금융소비자들이 이용할 수 있는 핀테크 서비스가 많지 않다는 의미다.

김주완 기자 kjwan@hankyung.com

-

1

'사후규제' 중국…세계 핀테크 시장 1·2위 기업 배출

국내 핀테크산업이 각종 규제로 성장하지 못하는 사이 중국은 세계 핀테크 시장을 선도하고 있다. 자국 정보기술(IT) 기업이 금융업에 적극 진출해 새로운 금융 서비스를 꾸준히 내놓으면서다. 글로벌 회계법인 KPMG가 ...

-

2

뛰는 네이버, 기는 카카오…규제가 가른 '핀테크 성적'

네이버와 카카오의 핀테크(금융기술) 사업 성과가 엇갈리고 있다. 네이버는 일본에서 인터넷은행, 가상화폐까지 사업을 확대하며 ‘펄펄’ 날고 있다. 반면 카카오는 규제에 막혀 기어 가고 있다. 사업...

-

3

핀테크 발목잡는 한국 탈출…네이버, 日서 올해에만 7500억 투자

네이버 자회사 라인은 올해 증권을 시작으로 가상화폐, 보험, 인터넷은행 등 핀테크(금융기술) 분야 신규 사업 계획을 쏟아냈다. 네이버는 올해 7500억원을 라인에 투자했다. 라인이 투자를 확정한 금액은 외부 투자 유...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)