깐깐해진 심사에도 급증한 은행 주택담보대출…10조 중 절반 이상이 아파트 집단대출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업 구조조정 여파 대기업 대출 축소도 영향

기업 구조조정에 따른 ‘풍선효과’란 지적도 있다. 조선·해운 등 취약업종 구조조정 여파로 은행들이 부실 가능성이 커진 기업 대출 대신 가계대출을 경쟁적으로 늘리고 있다.

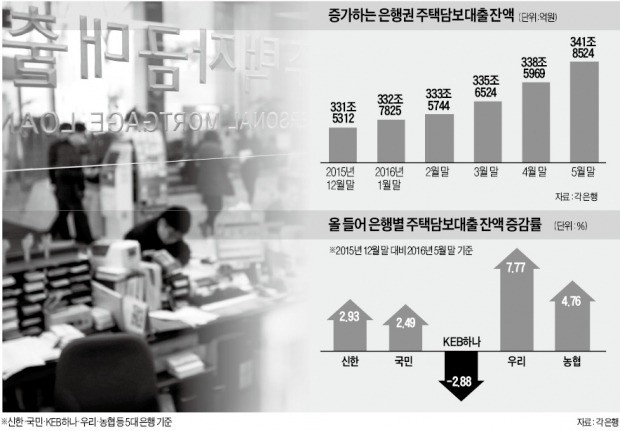

5일 금융권에 따르면 신한·국민·KEB하나·우리·농협 등 국내 5대 은행의 지난달 말 주담대 잔액은 341조8524억원으로 집계됐다. 전달 대비 3조2555억원, 지난해 말 대비 10조3212억원 늘었다.

은행권 주담대는 금융당국이 대출심사를 강화하는 내용의 ‘여신심사 가이드라인’을 처음 적용한 지난 2월 잠시 주춤했다.

이전까지 매달 1조원 이상에 달한 주담대 신규 증가액은 지난 2월 8000억원 밑으로 떨어졌다. 하지만 지난 3월에 다시 2조원 넘게 늘어났으며 4월 2조9445억원 증가에 이어 지난달엔 3조원 이상 늘었다.

금융권에선 여신심사 가이드라인을 적용받지 않는 집단대출이 급증한 탓이라고 분석한다. 지난달 은행권 주담대 증가액의 절반 이상이 집단대출이었다.

집단대출은 신규 분양 아파트의 입주 예정자가 단체로 은행에서 받는 대출이다. 입주 예정자의 상환 능력 등 신용도에 상관없이 중도금, 이주비, 잔금 등을 분양가의 60~70%까지 빌릴 수 있다. 시중은행 한 관계자는 “통상 주담대 잔액의 30%가량이 집단대출인데 지난달엔 이 비중이 50% 이상으로 급등했다”고 했다.

초저금리도 주담대 급증에 ‘한몫’했다. 지난해 10월부터 계속 오르던 주담대 금리는 지난 4월 내림세로 돌아선 뒤 지난달 대다수 은행에서 연 2%대로 내려앉았다.

◆기업 구조조정 ‘풍선효과’

주담대 급증의 배경엔 지난달 이후 본격화된 기업 구조조정 여파도 있다. 기업 구조조정이 속도를 내면서 막대한 충당금을 쌓아야 할 것을 우려한 은행들이 기업 여신을 줄이는 대신 주담대 등 가계대출을 늘리고 있다는 게 금융권의 설명이다.

지난달 말 5대 은행의 대기업 여신 잔액은 89조5969억원으로 전달 대비 6747억원 줄었다. 지난해 12월 말보다 1조8205억원 감소했다. 5대 은행 대기업 여신이 90조원을 밑돈 건 올 들어 처음이다. 은행별로는 KEB하나은행이 올해 1~5월 대기업 여신잔액을 2조7461억원 줄였다. KEB하나은행은 지난해 9월 옛 하나·외환은행을 통합한 뒤 대기업 여신 포트폴리오를 대대적으로 조정 중이다. 신한은행도 올 들어 대기업 여신을 3005억원 줄였다.

시중은행 여신담당 임원은 “올 들어 은행들이 대기업 여신을 줄이는 대신 주담대 비중을 조금씩 늘리는 방향으로 여신 포트폴리오를 바꾸고 있다”고 말했다.

김은정 기자 kej@hankyung.com

-

1

韓 권한대행 긴급지시 "전군 경계태세 강화…치안질서 확립"

한덕수 국무총리는 윤석열 대통령 탄핵소추의결서가 대통령실에 전달된 14일 저녁부터 ‘대통령 권한대행 국무총리’로 지위가 바뀌었다. 1948년 정부 수립 이후 대통령 하야와 암살, 탄핵소추안 의결...

-

2

경총, 탄핵 가결에 "기업, 경제 안정 위해 최선…노동계 힘 모아달라"

한국경영자총협회(경총)는 14일 윤석열 대통령 탄핵소추안 가결에 대해 “경영계는 혼란스러운 정국이 조속히 안정화되길 바란다”며 “기업들도 경제 안정을 위해 본연의 역할에 충실할 수 있...

-

3

경제팀, 전면 비상체제 가동…긴급경제장관회의·F4 연다

최상목 부총리 겸 기획재정부 장관을 비롯한 경제팀은 윤석열 대통령의 탄핵 소추안이 14일 국회를 통과한 직후 긴급 대책회의를 소집하는 등 전면 비상 체제에 들어갔다.기재부를 비롯한 주요 경제 부처는 이날 탄핵소추안이...