中 주식시장 과열 논란…상승세 지속할까

지난 주말 상하이종합지수가 24.72%, 홍콩 항셍지수가 15.54%의 상승률로 각각 금융위기(2008.3) 이후 최고치로 급등하자 블룸버그 등 서방 언론은 물론 중화권 매체까지 가세해 '거품론'을 제기하고 나섰다.

'초대형 중국기업 탄생'(파이낸셜 타임스) 경계에서부터 '이성적 대응(대만 중국시보)' 권고, '제3증시(新三板) 깡통구좌' 가능성 경고까지 반응이 다양하고 메시지들도 예사롭지 않다.

전문가들의 견해도 엇갈린다.

자본시장정책연구원의 안유화 박사는 "주가 고공행진이 시진핑(習近平) 정부의 개혁정책과 금융시장 선진화 등에 대한 기대치를 반영한 것이자 거품 성격도 있다"고 말했다.

특히, 펀더멘탈보다도 정책의 호재에 따라 등락을 거듭하는 구조적 문제(政策證市)나 '금리·환율 등 시장화 개혁에 따른 변동성 확대', '주가 왜곡 가능성 심화' 등 위험 요인을 유의해야 한다는 권고도 덧붙였다.

반면, 익명의 아시아 증권사 관계자는 "과열 기미가 있지만 거품은 아니며 8년 만의 2천 포인트 상승도 단기 급등으로 보기 어렵다"고 말했다.

그는 "61% 폭락한 2007년에 비해 거시경제 환경이 개선되고 정치·사회적 안정, 서비스 산업 발전과 실질적 구매력 증가, 부동산 투자 자금 유입 가능성 등으로 체질도 강화된 만큼 상승 여지가 충분하다"고 내다봤다.

◇과열·거품론

블룸버그는 7일 "증시 상승세를 주도하는 IT 업종의 7일 현재 평균 주가수익비율(PER)이 220배까지 치솟았다"는 논평으로 중국증시 거품론을 제기했다.

작년에 기업공개(IPO)한 147개 IT종목 중 최고 실적을 낸 베이징 톈리(天利) 모바일 서비스는 이후 주가가 1천871% 뛰면서 PER도 379배에 달했고, 중국 IT 종목의 PER은 2000년 미국 IT에 비해 평균 41% 높다는 점이 주요 근거다.

텅빙성 베이징 창장(長江)경영대학원 교수도 "거품이 형성되고 있고 주가가 너무 고평가돼 있다"고 경고했다.

제임스 매킨토시 파이낸셜타임스 칼럼니스트는 14일 중국증시에 거품 징후가 농후하며, 폭락 전에 빠져나오기가 쉽지 않다고 경고했다.

증권사들의 실적 추정치 자료가 있는 상하이 증시 종목의 약 3분의 1과 선전 증시 종목 약 절반의 예상 실적 기준 PER이 50배 이상으로 뛴 것도 예로 들었다.

또 선전의 1천541개 종목 중 270개가 올해 최소 두 배 이상으로 폭등했고 다른 662개 종목은 50% 이상 급등한 반면, 하락 종목은 단 3개에 그친 점도 예시했다.

하이퉁(海通)증권의 천루이밍은 증시 폭락 시기의 예상이 어렵다며 "문제는 투기 조짐이 갈수록 완연해진다는 점"이라고 우려했다.

중국 IT주 열풍의 상당 부분이 거품일 수 있음을 간과하면 안된다는 말도 덧붙였다.

중국 내부의 경고음도 눈길을 끈다.

항저우셴바오(杭州縣報)는 7일 '제3증시 거품 출현 경계' 제하의 기사에서 "중소기업 자금 조달을 돕고자 수년 전 개설된 제3증시(新三板)의 투자자마다 금광을 발견한 것으로 생각했지만 향후 투자 잘못으로 '깡통계좌'로 전락할 가능성을 경계해야 한다"고 지적했다.

대만 중국시보는 13일 '중·홍콩증시의 맹렬한 급등 장세에 대해 이성적으로 대응하자(理性看待漲勢又急又猛的陸港股市)' 제목의 사설에서 "홍콩과 중국 당국은 물론 신화사, 중국증권보 등 언론들도 투자가들에게 '증시에 오르막만 있는 게 아니다'며 신중한 투자를 호소하고 나섰다"며 냉정한 대응을 당부했다.

관방 언론까지도 '과열' 경고 대열에 가세한 것이다.

◇리스크 상존 vs. 상승 여력

한국 국제금융센터의 최성락 차장은 상하이 주가가 3월 이후 25% 급등(4월13일 현재)한데다 투자자 유입 급증, 단기매매 증가, 신용거래 확대 등 과열 현상이 뚜렷하다고 진단했다.

그는 중국증시의 급등세가 정책효과에 대한 기대와 고수익 추구를 위한 단기 투자에 주로 기인하고 있어 경제 펀더멘털이 뒷받침되지 않으면 상당한 조정 압력에 노출될 가능성이 있다고 우려했다.

정책성과와 무관하게 정책 기대만으로 투자심리가 고조되면서 기업실적과 경제지표 흐름과 괴리가 확대되고, 신용거래 급증에 따라 변동성 리스크도 높아졌다는 것이다.

안유화 박사는 선전증시의 첨단 종목이나 고부가가치 산업육성 정책관련주들의 상승폭이 큰 점을 들어 정부 중점정책 관련 종목들의 상승 행진이 계속될 것으로 내다봤다.

다만, 증시가 '정책시장' 성격이 있음에도 개인투자자들이 정책방향이나 흐름을 잘 읽지 못하거나 '묻지마 투자'에 열광하는 상황이 걱정스럽다고 말했다.

투자자 중 기관투자가는 10% 수준에 불과하다.

그는 내국인 종목인 A주나 H주(홍콩증시 상장 중국기업주)와 달리 가격 변동이 적었던 B주(외국인 대상주)시장이 출렁인 것을 일반 투자가의 증가세로 해석하면서, 이런 상황이 방치되면 2007∼2008년의 폭락장세가 재연될 수 있다고 우려했다.

국제금융센터의 이치훈 박사는 중국증시에 고평가 측면이 있다고 전제하고 "최근 과열 기미나 활황 장세는 장기간 오르지 않고 위축장세가 지속된데 대한 반발 현상으로 볼 수 있어 거품으로 단정하기 어렵다"고 말했다.

그는 최근 단기 급등에도 불구 주가가 성장률에 비해 여전히 낮은 수준이라고 지적했다.

향후 조정이 있겠지만 통화정책 완화나 부동산 투자금의 증시 유입 가능성이 있어 과거처럼 단기 급락 가능성은 적다고 밝혔다.

선완훙위안(申萬宏源) 그룹의 자산운용 리서치 책임자 구이하오밍은 "고평가됐다고 꼭 비합리적인 것은 아니며 수익이 빠르게 증가하기 때문에 그런 경우가 있다"고 지적했다.

전문가들은 거품 우려에도 중국증시의 IT 비율이 상대적으로 낮은 것에 안도한다.

블룸버그에 의하면 중국증시의 IT 비율은 시가총액의 약 13%로, 닷컴 붕괴 때 미국의 31%에 못미친다.

지속적인 경제개혁과 일대일로(一帶一路:육상·해상 실크로드) 정책수혜, 추가 금융완화의 기대감, 본토증시의 외국인 대상 개방 등도 "단기내 폭락이 없을 것"이라는 낙관론의 주요 근거다.

'거품' 주장을 폈던 칼럼리스트 매킨토시도 중국이 역사상 가장 뛰어난 경제체제 전환을 실현한다면 증시에 큰 호재가 될 수 있다고 말했다.

◇천당과 지옥 오간 2007∼2008년 증시

중국 증시가 2001년 6월14일 2,245까지 오른 후 오랜 침체를 겪게 되자 당국은 '비유통주 개혁' 조치를 내놓았다.

이에 힘입어 10% 이상 고도성장했다.

5년 후인 2006년 12월14일 이후 10개월이라는 단기간에 새로운 고점인 6,124에 이를 때까지 활황 정도가 아닌 질풍노도의 폭등세를 연출했다.

'미친 소(狂牛)' 장세로 불리며 2,500에 이어 3,000, 3,500, 4,000, 4,500, 5000, 5,500, 6,000에 이를 때까지 중국인들은 너나 할 것 없이 주식투자 대열에 뛰어들었다.

주식의 평균 PER이 80배까지 도달하자 국내외에서 '거품'을 경계하는 목소리가 날로 증폭됐다.

이후 정반대 상황의 폭락장세가 10개월간 이어졌다.

2006년 12월14일 2,249, 2007년 10월16일 6,124에 이어 2008년 9월3일 2,248까지 중국 증시는 완벽한 '역 V자형'의 대칭을 나타낸 것이다.

(서울연합뉴스) 홍덕화 기자 duckhwa@yna.co.kr

-

기사 스크랩

-

공유

-

프린트

-

1

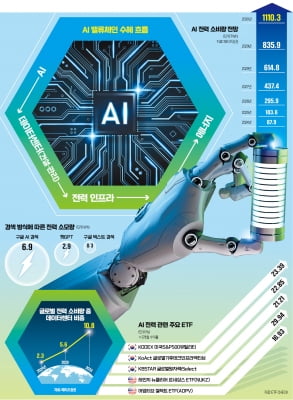

"전기 없인 챗GPT도 없다"…전력·에너지株로 번진 AI 열풍

올해 주식시장을 뜨겁게 달군 인공지능(AI) 열풍이 전력인프라와 에너지주로 옮겨붙고 있다. 그동안 반도체와 데이터센터 등 AI 구동에 필요한 부품·장비주가 주목받았다면 이제는 안정적인 전력 공급이 AI 전쟁의 핵심 키워드로 떠올랐다. 전 산업군에 AI가 적용되면 결국 핵심 인프라에 따라 AI 성능과 활용 범위가 결정되기 때문이다. 전문가들은 AI 시대에 부상할 기업들에 투자하는 상장지수펀드(ETF)에 주목하라고 조언한다. 전기 먹는 하마 AI…관련 인프라 ETF 순항12일 금융투자업계에 따르면 2030년 AI가 전 세계적으로 소비할 전력량은 1110.3테라와트시(TWh)에 달할 전망이다. 올해 예상치인 87.9TWh의 약 13배에 달한다. AI를 학습시키고 운영하는 데 필수적인 데이터센터가 글로벌 전력 소비량에서 차지하는 비중도 올해 2.3%에서 2033년 10.8%로 증가할 것으로 예상된다. 전통적 구글 검색이 건당 0.3와트시(Wh)를 소모하는 반면 챗GPT는 구글 검색의 10배인 2.9Wh를 소비한다. 이뿐만 아니라 AI에 각종 이미지 생성을 요구하기 위해서는 텍스트 생성 대비 60배 많은 전력이 필요하다.AI에 대한 관심은 운영 인프라로 이동하고 있다. 데이터센터 건설 및 운영에 필요한 기업과 이들 기업에 투자하는 ETF가 성과를 내고 있는 배경이다. 미국 시장에 상장된 ‘어댑티브 셀렉트 ETF’(ADPV)의 3개월 수익률(10일 기준)은 16.9%, 6개월 수익률은 38.2%에 달한다. 이 상품은 데이터센터의 열을 식혀줄 냉각장치를 공급하는 버티브홀딩스(비중 6.9%), 전기와 천연가스를 판매하는 비스트라에너지(6.8%) 등 미국 기업을 담고 있다.비슷한 국내 ETF로는 ‘KoAct 글로벌기후테크인프라액티브’가 있다. 최근 3개월간 22.9%의

-

2

AI발 전력 수요 급증에…국내 전력기기·전선업체 상승 랠리

미국의 인공지능(AI)발 전력 수요 급증과 노후 송·변전망 정비 등의 수혜로 국내 전력기기·전선 업체들이 유례없는 호황을 구가하고 있다. 해당 업종 기업의 주가도 급등세를 이어가고 있다. 증권가에서는 아직 상승 여력이 있다는 분석을 내놨다. AI와 데이터센터 확대에 따라 전력 설비 수요가 계속 증가할 것이라는 전망이다.12일 금융투자업계에 따르면 국내 전력기기·전선 업체들의 주가 상승률은 연초 대비 평균 130%를 기록했다. 삼화전기가 연초 이후 지난 10일까지 301.8% 올라 전체 상장사 중 가장 높은 상승률을 기록했고, 대원전선이 295.9%로 그 뒤를 이었다. 같은 기간 제룡전기는 273.6%, HD현대일렉트릭은 218.7% 급등했다.이 같은 폭등세에도 증권가에서는 추가 상승 여력이 남아 있다고 본다. 최근 AI 확대로 글로벌 전력수요 전망치가 상향되면서 전방업체들의 설비투자가 늘고 있다는 것이다. 손현정 유안타증권 연구원은 10일 ‘슈퍼사이클, 아직 반도 안 왔다’는 제목의 보고서를 내고 “15년 만에 도래한 전력산업의 확장 사이클은 교체 수요와 데이터센터 신규 수요가 함께 반영돼 과거보다 더 강력한 것으로 판단한다”며 “이번 사이클은 적어도 2029년까지 이어질 가능성이 높다”고 분석했다. 김동원 KB증권 연구원도 “변압기와 전선 수요가 급증하면서 전력기기 강세 사이클이 장기화할 것”이라고 전망했다. 손 연구원은 다만 “해외 동종 기업 대비 전력기기 기업은 저평가돼 있는 반면 전선기업은 고평가돼 있다”며 ‘옥석 가리기’를 주문했다. HD현대일렉트릭, LS일렉트릭, 효성중공업 등에 주목할 필요가 있다는 조언이다.이 같은 종목

-

3

글로벌 주식시장에서 기업의 무형자산에 투자하는 상장지수펀드(ETF)가 인기다. 높은 연구개발(R&D) 비용 지출을 바탕으로 지식재산권이나 브랜드 가치처럼 눈에 보이지 않는 자산을 확보한 기업에 투자하는 전략이다.지난 10일 ‘스파크라인 무형자산 ETF’(티커명 ITAN)는 0.18% 오른 28.14달러에 마감했다. 최근 1년간 28.43% 오르며 같은 기간 S&P500지수 상승률(26.79%)을 웃돌았다. 이 ETF는 자기자본 대비 무형자산이 높은 기업으로 구성됐다. 아마존(4.27%)과 메타플랫폼스(3.12%), 오라클(2.16%), 알파벳A(2.08%), 세일즈포스(2.03%) 등이 담겼다.비슷한 테마의 ETF 상장도 줄을 잇고 있다. 지난달 미국 자산운용사 심플리파이는 무형자산 비중이 높은 기업에 투자하는 ‘차세대 무형자산 코어 인덱스’(NXTI)와 무형자산이 저평가된 기업에 투자하는 ‘차세대 무형자산 밸류 인덱스’(NXTV)를 내놨다. 반에크 역시 높은 진입장벽을 구축한 기업에 주로 투자하는 ETF 2종(MGRO·MVAL)을 3월 말 상장했다. 전통적인 장부상 가치가 아니라 기술력으로 대표되는 무형자산을 투자의 핵심 척도로 내세운 것이다.최근 상장한 ‘퍼스트 트러스트 블룸버그 R&D 리더 ETF’(RND)는 3년 연속 R&D 비용이 늘어난 기업에 주로 투자한다. 애플과 아마존 같은 기술주뿐 아니라 일라이릴리(제약)와 캐터필러(건설장비) 등 다양한 업종에서 R&D 비용이 늘고 있는 종목을 대거 편입했다. ‘아이큐 미국 대형기업 R&D 리더 ETF’(LRND)는 최근 1년간 34.29% 오르며 같은 기간 S&P500지수 상승률을 7.5%포인트 웃돌았다.일본에는 대표적 무형자산인 ‘인적자본’을 추종하는 상품도 있다. 일본 원(One)자산운용사의

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)

![[이 아침의 소설가] 19세기 금기 불륜 그려 재판…'마담 보바리' 작가 플로베르](https://timg.hankyung.com/t/560x0/photo/202405/AA.36689970.3.jpg)