변동성 큰 ETN, 파생시장 구원투수 될까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

첫날 거래대금 6550만원 그쳐

선물·환율 등락 따라 수익 결정…현금화 쉽고 세밀한 투자 매력

변동성·섹터지수선물도 첫 거래…풍성해진 파생상품 시장

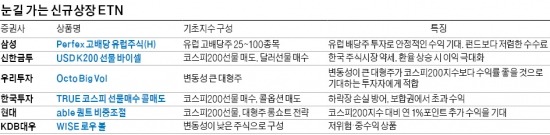

6개 증권사가 내놓은 ETN 10종의 이날 거래대금은 6550만원으로 집계됐다. 간판급 상장지수펀드(ETF)인 KODEX레버리지의 이날 거래대금이 2219억원에 달했던 것과 비교하면 미미한 실적이다. 기존 상품들과 유사해 이해가 쉬운 삼성증권의 ‘Perfex 고배당 유럽주식(H)’이 2810만원으로 그나마 체면치레를 했다. 나머지 상품들의 거래대금은 수백만원대에 그쳤다.

ETN은 ETF의 라이벌이 될 것이란 관측이 많다. 기초지수의 등락에 따라 가격이 결정되며 주식처럼 장내에서 사고팔 수 있다는 점에서 그렇다. ETN은 선물 등 파생상품, 환율 등과 관계된 상품이 많아 세밀한 투자전략을 구사할 수 있다. 거래량이 적지만 유동성 공급자 역할을 맡은 증권사들이 가격대별로 촘촘하게 호가를 내주기 때문에 원하는 시기에 ETN을 팔아 현금화할 수 있다.

시장의 관심은 기존 ETF와 차별화된 전략형 상품에 쏠려있다. 변동성이 높은 대형주 10개에만 투자하는 우리투자증권 ‘Octo 빅볼’이 대표적이다. 하루 변동성이 지수의 2배만큼 움직이는 KODEX레버리지보다 크다는 게 이 상품의 특징. 개별 종목 투자는 꺼리면서도 ‘한 방’을 노리는 투자자들을 겨냥할 수 있는 상품이다. SK하이닉스의 편입 비중이 30%로 가장 높고 네이버가 25%다. 우리투자증권은 내년 상반기부터 ‘빅볼’을 기초자산으로 활용한 주식연계증권(ELS)을 내놓으며 자사 ETN 띄우기에 나설 계획이다.

요즘처럼 달러화 대비 원화가 약세이면서 지수도 약세인 상황이 이어진다고 가정하면 신한금융투자의 ‘USD K200 선물 바이셀’이 제격이다. 코스피200 선물을 매도하는 동시에 달러 선물을 매수하는 전략을 쓰기 때문이다. 반대 상황을 가정한 ‘K200 USD 선물 바이셀’도 이날 함께 상장됐다. 최창규 우리투자증권 연구원은 “다양성과 독창성을 중시하는 투자자들을 중심으로 ETN 투자가 늘어날 것”이라고 말했다.

○폭락장 대비 수단 생겨

이날 첫선을 보인 선물, 옵션 상품 중에선 코스피200지수의 한 달 후 변동성을 맞히는 V-KOSPI200선물에 관심이 모아졌다. 이 상품은 ‘증시 예측 지표’ 역할을 할 것으로 기대된다. 얼마에 거래되는지, 거래량이 얼마인지 등을 살펴보면, 투자자들이 한 달 후 증시를 어떻게 보는지를 알 수 있어서다. 이날 개인과 기관 모두 매도 우위였다. 지수가 좀처럼 움직이지 않는 ‘박스피’(박스권에 머무는 코스피를 빗댄 말)가 연출될 것으로 내다본 셈이다. 이중호 유안타증권 연구원은 “변동성 선물은 활용도가 높은 상품”이라며 “증권사의 ELS 설계가 손쉬워져 투자자들에게 더 높은 수익률을 제시할 수 있고, 이 상품을 기반으로 한 ETN도 많이 만들어질 것”이라고 설명했다.

섹터지수 선물은 업종별 주가가 어떻게 변할지를 맞히는 상품이다. 업종 ETF와 함께 투자하면 차익거래(선물가격과 현물가격의 차이를 이용한 무위험 수익거래)가 가능하다. 에너지·화학, 금융 등 업종별로 4개 상품이 있다. 주식옵션은 2011년 7월 이후 거래가 없었던 시장을 리모델링을 통해 되살린 사례다. 삼성전자, 현대차 등 대형주 10종목을 거래할 수 있다.

송형석 기자 click@hankyung.com

-

1

교촌에프앤비는 보통주 1주당 신주 1주를 배정하는 100% 무상증자를 결정했다고 13일 공시했다. 신주 배정기준일은 내년 1월1일, 신주 상장 예정일은 1월20일이다.노정동 한경닷컴 기자 dong2@hankyung.com

-

2

코스피, 개인 매수에 강보합…'역대급 배당' 셀트리온 4.5%↑

코스피가 개인의 매수세이 힘입어 강보합세다. 코스닥은 급등하는 바이오 종목들이 나온 덕에 1%대 강세다.13일 오전 11시27분 현재 코스피는 전일 대비 4.69포인트(0.19%) 오른 2486.81에 거래되고 있다. 장 초반에는 혼조세가 이어졌지만, 11시 이후 상승 쪽으로 방향을 잡는 모습이다.전일까지 주식을 팔아치우던 개인이 순매수로 돌아섰다. 유가증권시장에서 851억원어치 주식을 순매수하고 있다. 기관도 장 초반엔 순매도하다가 현재는 82억원 순매수를 기록하고 있다. 외국인은 현물주식 1423억원어치와 코스피200선물 985계약을 순매도 중이다.시가총액 상위 종목들은 혼조세다. 삼성전자는 강보합세이고, SK하이닉스는 0.91% 하락 중이다. LG에너지솔루션은 3.09% 내리고 있다.셀트리온이 4.54% 상승하며 돋보이고 있다. 개장 직전 대규모 현금 및 주식 배당을 공시한 영향이다.현대차와 기아는 각각 0.47%와 0.41% 오르고 있지만, KB금융은 1.38% 빠지는 중이다.코스닥은 전일 대비 7.23포인트(1.06%) 오른 690.58에 거래되고 있다. 이 시장에서는 개인이 776억원어치 주식을 사는 반면, 외국인과 기관은 각각 476억원어치와 26억원어치를 팔고 있다.코스닥 시가총액 상위 종목들도 호조세인 가운데, 엔켐이 9.13% 급락하는 점이 눈에 띈다. 상승 종목 은 HLB(2.7%), 클래시스(2.49%), 리노공업(2.11%) 등이다.셀트리온제약도 개장 직전 주식배당을 공시하면서 8%대 강세를 보이고 있다. 또 38호 신약으로 비마약성 진동제 오피란제린을 국내 식품의약품안전처로부터 허가받은 비보존제약은 상한가를 기록 중이다.서울외환시장에서 원·달러 환율은 전일 대비 3.6원(0.25%) 오른 달러당 1434.1원에 거래되고 있다.한경우 한경닷컴 기자 case@hankyung.

-

3

[마켓PRO] 고수들, 테슬라 추격 매수…'양자컴' 관련주는 매도

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.국내 투자수익률 상위 1%의 초고수들이 '트럼프 트레이드' 최대 수혜주로 평가받고 있는 테슬라를 집중 매수하고 있다. 양자컴퓨터 관련주는 매도 대상에 올랐다.13일 미래에셋엠클럽에 따르면 미래에셋증권 계좌로 주식을 거래하는 수익률 상위 1%의 고수들이 전 거래일 해외 증시 가장 많이 순매수한 종목은 테슬라다. 테슬라는 전날 사상 최고가를 기록한 후 이날 1.57% 하락하며 보합세를 보였다. 트럼프 당선인의 대선 선거운동을 적극 도운 일론 머스크 최고경영자(CEO)가 트럼프 당선인의 최측근으로 부상하면서 테슬라 주가는 지난달에만 38% 올랐다.고수들은 주가가 13.69% 급락한 어도비도 저가 매수에 나섰다. 어도비는 전날 2025 회계연도 1분기(올 12월~내년 11월) 매출액에 대해 56억3000만~56억8000만달러를 가이던스로 제시했다. 이는 LSEG가 애널리스트들을 대상으로 조사한 전망치 57억3000만달러에 못 미치는 수준으로 주가 하락 요인이 됐다.고수들의 순매도 1위는 양자 컴퓨터 관련주인 리게티컴퓨팅이었다. 리게티컴퓨팅은 양자컴퓨터 열풍을 타고 올해 6배 이상 올랐으나 이날 19% 급락했다. 올해 주가가 140% 넘게 오른 아이온큐도 차익 실현 매물이 쏟아지고 있다. 구글이 10의24제곱(셉틸리언) 년이 걸리는 문제를 단 5분만에 해결할 수 있는 양자컴퓨팅 칩 '윌로우'를 공개하면서 양자 컴퓨터 관련주가 주목받고 있다. 하지만 현재 양자컴퓨팅이 실제로 사용되는 곳은 없다며 난제 해결은커녕

![[마켓PRO] 고수들, 테슬라 추격 매수…'양자컴' 관련주는 매도](https://img.hankyung.com/photo/202412/02.38755779.3.jpg)