미국 중앙은행(Fed)이 지난 6월 연방공개시장위원회(FOMC) 정례회의에서 양적완화(채권매입 프로그램)를 오는 10월 종료하기로 결정했다.

이에 따라 보유채권 재투자 중단을 비롯해 기준금리 인상 시기 및 속도 등 ‘출구전략’에 대한 논의가 본격화할 전망이다. 시장 변동성이 커질 수 있다는 관측도 나온다.

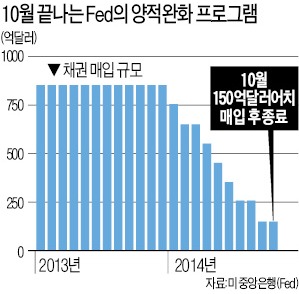

9일(현지시간) 공개된 6월 FOMC 정례회의 회의록에 따르면 대부분의 FOMC 위원은 경제가 예상대로 회복세를 지속하면 최종 채권매입 축소 결정은 10월 회의에서 이뤄질 것이라는 데 동의했다. Fed는 작년 12월부터 지난달까지 다섯 차례의 FOMC 회의에서 양적완화 규모를 각각 100억달러 줄이는 ‘테이퍼링(자산매입 축소)’을 지속해왔다.

지난해 말 850억달러였던 양적완화 규모는 현재 350억달러로 줄어든 상태다. 하반기 열리는 FOMC 정례회의는 7, 9, 10, 12월 네 차례다. Fed는 7, 9월 회의에서 채권 매입 규모를 100억달러씩 더 줄이고 10월 회의에서 남은 150억달러를 감축해 11월부터 국채나 모기지담보부증권(MBS)을 더 사들이지 않겠다는 것이다.

Fed가 시장 예상대로 연내에 양적완화를 종료하기로 한 것은 미 경제 회복에 대한 자신감 때문이다. 존 윌리엄스 샌프란시스코 연방은행 총재는 월스트리트저널과의 인터뷰에서 “양적완화 없이도 경제가 회복세를 지속할 수 있다”며 “고용시장 개선과 함께 인플레이션도 다시 상승하고 있다”고 강조했다. 대부분의 FOMC 위원은 “고용시장이 지속적으로 개선될 것으로 예상했다”고 의회록은 전했다.

FOMC 위원들은 6월 회의에서 금리인상 문제를 논의했지만 구체적인 시기와 속도 등은 언급하지 않았다. 회의록에 따르면 일부 위원은 “물가가 너무 천천히 오르고 있다”고 지적했다. 아직 금리인상을 논의할 단계가 아니라는 것이다. 반면 다른 일부 위원은 “경기회복 속도가 예상보다 더 빨라질 수 있다”며 조기 금리인상의 필요성을 강조했다.

‘비둘기파’와 ‘매파’ 의견이 상충하자 “양적완화 종료 후에도 상당 기간 초저금리를 유지할 것”이라는 기존 가이드라인을 유지했다. Fed는 여러 경로를 통해 2015년 중반 이후 금리인상이 이뤄질 것임을 시사해 왔다.

출구전략 로드맵이 수정될 것이란 관측도 나왔다. 많은 위원이 금리인상 후에도 만기도래하는 보유 채권의 원리금 재투자는 지속돼야 한다고 지적했기 때문이다.

이에 대해 파이낸셜타임스는 “금리인상 전 재투자를 중단하는 Fed의 출구전략에 변화가 올 수 있다”고 분석했다. Fed는 2011년 6월 ‘만기도래 채권 재투자 중단(1단계)→기준금리 인상(2단계)→보유채권 매각(3단계)’이라는 출구전략 일정을 발표했다.

하지만 금리 인상이 시장에 미칠 충격을 최소화하기 위해 보유자산 축소 및 매각 일정을 더 늦춰야 한다는 의견이 나오는 것으로 전문가들은 풀이했다. Fed는 현재 4조3000억달러의 국채 및 MBS를 보유하고 있다.

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

![[포토] 울릉도 프리미엄 먹는 샘물 '울림워터' 출시](https://img.hankyung.com/photo/202412/01.38925052.3.jpg)