"동국제강, 이익개선 일러 목표가↓" - 우리투자證

변종만 우리투자증권 연구원은 동국제강의 4분기 별도기준 실적은 매출액 9,736억원(전기비-0.3%), 영업이익 217억원(흑전), 순이익 148억원(-55.3%) 을 기록할 것으로 추정했습니다.

이는 철근과 형강의 판매량이 증가했고, 후판의 평균판매단가(ASP)가 상승했기 때문이라고 분석했습니다.

변 연구원은 동사는 2013년 4분기 개별 영업이익은 흑자전환 했지만, 2014년 1분기에는 후판의 수익성 악화(ASP 하락, 슬라브 투입원가 상승)와 철근 및 형강 판매량 감소로 인해 150억원 소폭 적자를 기록할 것으로 내다봤습니다.

동사의 2014년 연간 개별영업이익은 345억원의 흑자가 예상되지만, 세전이익은 이자비용 부담으로 인해 550억원 적자를 예상했습니다.

이인철기자 iclee@wowtv.co.kr

한국경제TV 핫뉴스

ㆍ`모나미153` 50주년 한정판 출시··36억자루 국민볼펜의 재탄생?

ㆍ천송이 야상, 패션의 완성은 비주얼... 가격 보니 `입이 쩍`

ㆍ아무리먹어도 날씬한여성! 알고보니

ㆍ맨유 선더랜드, 기성용 승부차기 성공‥선더랜드 29년만에 리그컵 결승

ㆍ박 대통령 "통일은 동북아 주변국 모두에 대박"

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

-

기사 스크랩

-

공유

-

프린트

-

1

불닭볶음면이 전세계 휩쓸더니…놀라운 일 벌어진 'K라면'

국내 라면 수출액이 월간 기준 1억 달러를 돌파하며 역대 최고치를 기록했다.19일 관세청 수출입무역통계에 따르면 지난달 라면 수출액은 1억859만달러(약 1470억원)로 전년 동기(7359만달러) 대비 46.8% 증가했다. 증가율 기준 2022년 5월 49.3% 이후 1년 11개월 만에 가장 높은 수치다. 기존 월 최대 기록은 지난 2월 9291만 달러다.라면 수출 금액은 2015년부터 지난해까지 9년간 매년 늘어났다. 1분기 실적을 바탕으로 올해 10년 연속 역대 최대 기록을 갈아치울 것으로 예상된다.지난해 라면 수출액은 9억5240만 달러로 집계됐다. 역대 가장 많지만 10억 달러에는 못 미쳤다. 올해 추세라면 11억달러를 웃돌 수 있을 것으로 전망된다.한국의 라면 수출은 코로나19 이전인 2019년 4억6700만달러와 비교하면 4년 만에 2배로 성장했다. 코로나19 확산 첫해인 2020년 라면 수출액은 29.2% 증가했고, 2021년 11.7%, 2022년 13.5%로 두 자릿수 성장세를 이어왔다.코로나19 이후 저장이 쉬운 간편 식품으로 인기를 끈 데 이어 K팝 스타, 한국 드라마와 영화 등을 통해 한국 라면 인지도가 높아지면서 수요가 늘어난 것으로 분석된다. 또 고물가 상황에서 간편한 한 끼 식사로 찾는 경우가 늘고 있다는 분석도 나온다.한국 라면 수출의 상당 부분은 삼양식품의 불닭볶음면이 차지하고 있다. 삼양식품은 연결 기준 올해 1분기 영업이익 801억원, 매출액 3857억원으로 역대 최대 수준의 매출과 영업이익을 거뒀다고 지난 16일 공시했다. 영업이익은 전년 동기 대비 235% 늘었다. 당초 삼양식품의 영업이익은 417억원인 컨센서스(증권사 예상치 평균)를 크게 상회했다.삼양식품은 해외 매출 비중이 국내보다 높은 점이 수익성의 배경으로 꼽힌다. 1분기

-

2

"일본과 동급됐다"…'행복 1위' 핀란드마저 추락하자 '충격' [김일규의 재팬워치]

‘육아 지원’ 선진국으로 꼽히는 유럽에서 저출산이 다시 가속화하고 있다. 지난해 핀란드(1.26명)와 프랑스(1.68명)의 출산율은 각각 역대 최저치를 기록했다. 핀란드는 일본(2022년 1.26명)과 같은 처지가 됐다. 가치관의 다양화, 사회·경제적 불확실성이 확산한 탓이라는 분석이다.18일 니혼게이자이신문에 따르면 핀란드의 2023년 합계출산율(여성 한 명이 평생 낳을 것으로 예상되는 자녀 수)은 1.26명(속보치)으로 집계됐다. 전년 대비 0.06명 하락해 2년 연속 최저치를 경신했다.핀란드는 임신 초기부터 부모와 아이를 꼼꼼하게 돌봐주는 ‘네우볼라’ 등 육아 지원이 잘돼있는 나라로 유명하다. 유엔 ‘세계행복보고서(WHR)’에서 올해까지 7년 연속 ‘가장 행복한 나라’를 차지하기도 했다. 그러나 지난해 출산율은 최근 최고치였던 2010년(1.87명)의 3분의 2 수준까지 떨어졌다.프랑스에서도 하락세가 이어지고 있다. 2023년은 전년 대비 0.11명 하락한 1.68명으로, 2차 세계대전 이후 가장 낮은 수준을 기록했다. 프랑스는 1990년대 초반까지 출산율이 계속 낮아지다가 육아 지원 확대와 근로시간 단축, 남성의 육아 참여 촉진 등으로 2010년 2.03명까지 회복했

!["일본과 동급됐다"…'행복 1위' 핀란드마저 추락하자 '충격' [김일규의 재팬워치]](https://img.hankyung.com/photo/202405/01.36756063.3.jpg)

-

3

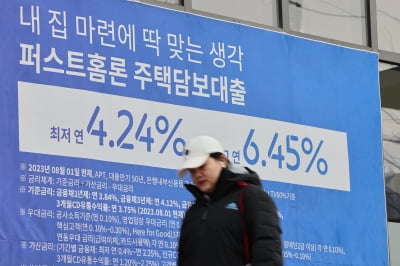

은행권 고정형(혼합형) 주택담보대출 금리 상단이 연 5%대 후반까지 오르는 등 주담대 금리가 상승하고 있다. 미국의 기준금리 인하 전망이 계속 밀리면서 은행채 등 시장금리가 상승하는 데다 가계대출이 다시 증가하자 은행들이 대출금리를 인상하고 나섰기 때문이다.국민 신한 하나 우리 농협 등 5대 은행 고정형 주담대 금리는 지난 17일 연 3.34~5.63%로 집계됐다. 한 달여 전인 4월 1일(연 3.69~4.90%)보다 하단은 0.35%포인트, 상단은 0.73%포인트나 뛰었다. 고정형 주담대를 받으려는 차주들은 금리가 낮은 주기형 주담대를 선택하는 게 유리하다. 5년간 고정금리를 적용한 후 변동금리로 바뀌는 혼합형과 달리 주기형은 5년 주기로 고정금리가 갱신되는 형태다. 금융당국이 은행권에 주기형 비중을 30%까지 늘리도록 하면서 주기형 주담대 금리가 상대적으로 낮게 책정될 가능성이 높다. 농협은행의 주기형 주담대는 이날 금리가 연 3.43~5.63%로 혼합형(연 3.63~5.53%)보다 금리 하단이 0.20%포인트 낮았다. 6개월마다 금리가 바뀌는 변동형 주담대에 대한 관심도 높아지고 있다. 이자가 0.1%에 그치는 요구불예금(수시입출식 예금) 증가에 따른&n

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)