강원랜드·GKL<그랜드코리아레저> 잘 나가는 카지노株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

약진 거듭하는 카지노…SM실적쇼크·기대 못미친'젠틀맨'

숨고르는 엔터주는 3분기 이후 개선

단순게임 인기 시들…게임 주도권 경쟁

지난해 11월 ‘대장주’ 에스엠의 실적쇼크로 급락했다가 올 들어 회복세를 보여온 엔터주가 다시 숨고르기에 들어갔다. 기관과 외국인이 1분기 실적에 대한 우려 때문에 주식을 순매도하며 주가가 다시 미끄러졌다. 해외 공연 수익은 통상 3~6개월 뒤 실적에 반영되는데 작년 하반기는 에스엠과 와이지엔터테인먼트 모두 해외 공연 공백기였다는 이유에서다. 여기에 글로벌 스타로 떠올랐던 가수 싸이의 신곡 ‘젠틀맨’의 인기가 전작 ‘강남스타일’에 미치지 못하는 점도 영향을 미쳤다. 특히 일본 시장 의존도가 높아 엔화 약세에 따른 수익성 약화도 부담이다.

증시 전문가들은 엔터주 실적을 확인하려는 관망세가 한동안 이어질 것으로 보고 있다. 3분기 이후에야 실적개선이 가시화될 수 있다는 설명이다. 진홍국 현대증권 연구원은 “에스엠과 와이지엔터테인먼트 모두 올해 일본 공연 일정이 늦게 잡히면서 3~4분기에 가서야 실적이 확인될 것”이라며 “그전까지는 엔터업체의 수익성을 확인하려는 움직임이 활발할 것”이라고 전망했다. 지인혜 LIG증권 연구원도 “이달 말 발표될 에스엠의 영업이익이 증권사들의 당초 예상치인 110억원을 크게 밑도는 70억~80억원 선을 기록할 것으로 보인다”며 “수익의 일본 의존도가 에스엠은 50%, 와이지엔터테인먼트는 30%에 이르고 있어 엔화 약세에 본격 노출되기 시작한 점도 부담”이라고 지적했다.

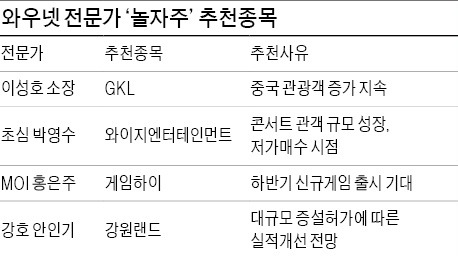

와우넷 전문가들의 엔터주에 대한 시각도 비슷하다. 초심 박영수 대표는 “엔터주는 엔화 약세에 따른 실적감소 우려가 부각되고 있지만 한류 열기가 여전해 콘서트 관객 수는 늘어날 전망”이라며 “와이지엔터테인먼트는 콘서트 관객이 2011년 10만명에 불과했지만 지난해엔 이미 100만명을 넘어섰다”고 말했다.

○잘나가는 카지노주

‘놀자주’ 중에서는 카지노주가 약진을 거듭하고 있다. 파라다이스는 이달 들어 6.6% 상승했다. GKL 역시 같은 기간 5.6% 오르는 강세였다. 이들 카지노주 투톱은 1분기 실적개선에 사상 최고가를 잇따라 경신하고 나섰다. 이와 관련, 파라다이스는 지난주에 1분기 별도기준 매출은 1230억원, 영업이익은 304억원으로 각각 전년 동기 대비 23.6%, 25.3% 증가했다고 발표했다.

성준원 신한금융투자 연구원은 “한국 입국자가 계속 늘고 있고 카지노 주고객인 중국인이 특히 증가하고 있다”며 “카지노 산업 지표인 마카오의 카지노 업황이 좋은 점을 고려하면 당분간 카지노주 강세는 계속될 것”으로 내다봤다. 배석준 우리투자증권 연구원도 “파라다이스는 중국인 VIP 고객 증가와 제주그랜드카지노 합병효과로 드랍액(칩 구매액)이 8548억원으로 급증한 점이 실적 개선을 가져왔다”고 설명했다.

와우넷 전문가들도 카지노주에 후한 점수를 줬다. 이성호 소장은 “올해 입국하는 중국관광객이 전년 대비 44% 늘어날 것으로 보인다”며 “GKL은 올해 매출이 10% 늘어난 5580억원에 영업이익 2020억원을 거둘 것으로 예상되는 대표적인 실적 호전주”라고 강조했다.

○치열한 물밑경쟁 게임주

게임주는 치열한 차기 주도권 싸움을 벌이고 있다. 지난해 한때 국민게임으로 등장했던 ‘에니팡’과 ‘드래곤플라이’ 등 모바일 게임이 짧은 생명력의 한계를 드러낸 데 따른 것이다. 현재 주류를 이루고 있는 단순게임류에서 벗어나 과거 PC온라인 게임이나 최근 미국 등에서 인기를 끌고 있는 ‘무거운’ 하드코어 게임으로 업계 판도가 이동할 것이란 얘기가 많다. 여기에 작년 이후 2~3배 이상 오른 컴투스, 게임빌 등 모바일 게임주 주가도 부담요인이다. 카카오톡에 대한 의존도 또한 커지면서 수익성이 내리막길이란 지적도 있다.

황승택 하나대투증권 연구원은 “스마트폰 보급확대와 카카오톡 인기로 시장이 확대되고 수익창출 기대가 커졌던 모바일 게임주가 최근 조정받고 있다”며 “게임의 주도권이 제품 생명주기가 긴 하드코어 게임으로 변해가는 과도기로 보이는 만큼, 당분간 시장상황을 주시해야 할 것”이라고 언급했다.

와우넷 전문가들도 혼란스런 시장상황을 반영하듯 강조점을 두는 곳에 따라 엇갈렸다. 모이스톡 홍은주 대표는 “스마트폰과 동반성장하고 있는 모바일게임주들은 중국시장 개척 여부에 따라 연 10%대 성장이 기대된다”고 말했다. 강호 안인기 대표는 “모바일 게임주 상당수는 실적 우려로 기관들이 비중을 줄이고 있는 만큼 상승탄력이 둔화될 전망”이라고 반박했다.

김동욱 기자 kimdw@hankyung.com

-

1

중소기업계는 대통령 탄핵소추안 국회 가결을 계기로 국정 혼란이 최소화되고 경제의 불확실성이 해소되길 기대한다고 14일 논평을 냈다.중소기업중앙회는 이날 논평에서 "여야 정치권은 민생위기 극복을 위해 초당적으로 협치하...

-

2

한덕수 권한대행 "北이 도발 획책할 수 없도록 대비 태세 유지"

한덕수 대통령 권한대행 국무총리가 14일 밤 긴급 국가안정보장회의(NSC)를 주재하고 "북한이 어떠한 도발도 획책할 수 없도록 빈틈없는 대비 태세를 유지해주시기 바란다"고 강조했다.한 대행은 "미국...

-

3

박상용 기자 yourpencil@hankyung.com

![[속보]한덕수 대통령 권한대행, 국가안전보장회의 개최](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)