두산중공업 급락관련 - 한화투자증권 조선/기계정동익

- 현재까지 수급요인 외에 특별한 이슈는 없는 것으로 파악.

- GS건설의 원가율 재조정과 이에 따른 어닝쇼크로 인해 유사한 비지니스 모델을 가진 동사의 어닝에 대한 투자자들(특히 외국인)의 불안이 수급불안을 초래하고 있는 것으로 판단.

- 그러나 동사는 2010년말 이후 중동지역에서의 발전EPC 수주가 전혀 없으며, 이에 따라 급격한 원가율 재조정의 가능성이 없음.

- 따라서 1분기 실적 역시 컨센선스에 부합할 수 있을 것으로 판단되며, 베 신고리 5,6호기 원전 등 주요 수주프로젝트들도 차질없이 진행중.

- 두산건설 실권주 인수 역시 예정되었던 부분으로 기존 발표분(약 3,000억)외에 동사의 추가부담은 없음.

- 따라서 금일 8%대 하락은 과도한 것으로 판단되며, 투자자들의 이성적 판단이 필요한 시점임.

-

기사 스크랩

-

공유

-

프린트

-

1

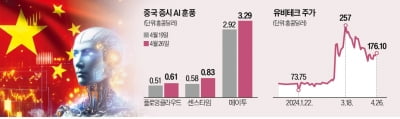

한동안 위축됐던 홍콩 증시가 인공지능(AI) 투자 열기로 살아나고 있다. 지난 24일 상장한 AI 전문기업 몹보이의 시가총액이 1조원에 육박한 데 이어 지난해 말 상장한 AI 휴머노이드 로봇기업 유비테크는 반년도 안 돼 주가가 두 배 가까이 뛰었다. 연말까지 AI 대어의 상장이 이어질 예정이어서 투자자의 기대가 커지고 있다.26일 홍콩거래소에 따르면 몹보이는 전일 대비 0.89% 오른 3.39홍콩달러에 장을 마쳤다. 이날 기준 시가총액은 54억8900만홍콩달러(약 9700억원)다.몹보이는 구글 개발자 출신 리즈페이가 2012년 설립한 중국 1세대 AI 전문기업이다. AI 음성 인식 기술과 자체 개발한 언어모델 ‘시퀀싱 몽키’를 보유하고 있다. 스마트워치 틱워치도 출시했다. 지난해 매출은 5억700만위안(약 960억원)으로, 절반이 해외에서 나온다. 구글과 폭스바겐 등 글로벌 기업이 투자한 것으로 알려지면서 주목받았다. 해외에서 기술력을 인정받은 데다 중국 당국의 적극적인 AI 장려 정책 기대로 투자금이 몰린 것으로 풀이된다.이날 유비테크 주가도 6.21% 오른 176.1홍콩달러에 마감했다. 공모가 89.9홍콩달러보다 96% 높다. 현재 시가총액은 13조원에 육박한다. 2012년 설립된 유비테크는 중국 휴머노이드 로봇 대표 기업으로 꼽힌다. 자체 개발한 이족 보행 로봇 ‘워커S’에 바이두 AI 모델 ‘어니봇’을 적용할 계획이 알려지면서 주가가 상승 곡선을 그리고 있다.홍콩 증시에 상장된 주요 AI 기업의 주가도 일제히 강세를 보였다. 세계적인 AI 안면 인식 기업 센스타임의 주가는 1주일 새 43.10% 급등했다. 중국 AI 굴기를 상징하는 기업으로 꼽히는 센스타임은 최근 자체 AI 모델 ‘센스노바 5.0’을 선보였다.

-

2

"용돈 대신 주식 선물하세요"…삼성증권, 가정의 달 이벤트

삼성증권이 5월 가정의 달을 기념해 다음달 10일까지 주식 선물하기 이벤트를 연다.기간 내 이벤트 참가 신청을 하고 삼성증권 모바일앱 엠팝(mPOP)에서 미성년자 자녀의 비대면 계좌를 개설한 뒤 주식 선물하기 100만원 이상 완료 시 올리브영 기프트카드 1만원권을 받을 수 있다. 주식 선물하기 기능으로 발신자와 수신자 간 같은 주식을 교환하면 당첨 대상에서 제외된다. 자녀 계좌 개설은 법정대리인인 부모가 가족관계증명서와 기본증명서를 업로드하면 된다. 유가증권시장과 코스닥 상장 종목만 선물할 수 있으며 상장지수펀드(ETF)와 상장지수증권(ETN)은 제외된다. 성인 자녀는 10년간 5000만원, 미성년 자녀는 2000만원까지 증여세가 면제된다.조아라 기자

-

3

삼성증권이 5월 가정의 달을 기념해 주식선물하기 이벤트를 진행한다고 25일 밝혔다.이번 이벤트는 이달 22일부터 다음달 10일까지 진행된다. 기간 내 미성년자 자녀의 비대면 계좌개설 후 주식 선물하기 100만원 이상 완료시 '올리브영 기프트카드 1만원권'을 증정한다. 다만, 주식 선물하기 기능으로 발신자와 수신자간 동일 주식을 교환하는 경우에는 당첨 대상에서 제외한다.삼성증권의 비대면 미성년자 계좌개설은 모바일앱 '엠팝(mPOP)'에서 가능하다. 법정대리인인 부모가 진행할 수 있다. 자녀 계좌개설을 위해서는 가족관계증명서와 기본증명서를 업로드하면 된다. 코스피·코스닥 상장 종목만 선물할 수 있으며, 상장지수펀드(ETF)나 상장지수증권(ETN)은 제외된다. 성인 자녀의 경우 10년간 5000만원, 미성년 자녀는 2000만원까지 증여세가 면제된다. 삼성증권 모바일앱 엠팝에서 먼저 참여 신청을 하면 된다.이번 이벤트와 관련한 자세한 내용은 엠팝 앱을 참고하거나 패밀리 센터에 문의하면 된다.조아라 기자 rrang123@hankyung.com

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)