[100세 시대 마스터플랜] 월지급식 ELS, 年평균 수익률 10%…정기예금보다 '짭짤'

한꺼번에 수익을 챙기는 것보다는 금융소득 과세 측면에서도 유리하다. 특히 종합소득세 부과 대상자의 경우 소득 분산을 통한 절세 효과를 기대할 수 있다. 변동성이 높은 장세에서는 다른 월 지급식 상품에 비해 다소 위험도가 커질 수 있지만 대신 대부분 상품의 연 수익률이 10%가 넘는다는 점이 특징이다. 기초자산에 따라 수익률이 연 30%에 가까운 상품도 있다.

우리투자증권이 지난 11일부터 청약을 받고 있는 '우리투자증권 ELS5134호'를 예로 들어보면 이 상품은 코스피200과 S&P500지수를 기초자산으로 하는 만기 3년의 스텝다운 조기상환형 ELS 상품이다. 매월 수익 지급 평가일에 두 기초자산의 종가가 모두 최초 기준가격의 50% 이상이면 1.17%의 수익을 지급한다. 연 수익률로 환산하면 14.04%에 이른다. 1억원을 청약하면 매월 세전 기준으로 117만원을 받는 셈이다. 만기가 3년이므로 최대 36회까지 수익을 얻을 수 있다.

이 상품은 녹인(knock-in) 조건도 50%다. 만기 평가일까지 최초 기준가격의 50% 미만으로 하락한 기초자산이 없는 경우에는 만기에도 원금과 1.17%의 수익을 상환한다는 얘기다. 6개월마다 자동 조기 상환 평가일에 기초자산인 두 지수의 종가가 모두 최초 기준지수의 95%(6개월,12개월),90%(18개월,24개월),85%(30개월,만기 평가일) 이상인 경우 원금에 1.17%의 수익을 더해 조기 상환한다. 그러나 두 기초자산 중 하나라도 50% 미만으로 하락하면 원금 손실이 발생할 수 있다. 다만 월 지급식 ELS는 만기시 원금 손실로 상환이 이뤄지더라도 이미 지급한 누적 월 수익 때문에 원금 손실폭을 줄일 수 있는 이점이 있다. 다른 증권사 상품들도 기초자산이나 수익률에 차이가 있지만 대개 이런 구조를 띠고 있다.

고경봉 기자 kgb@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

머스크 깜짝 방문후 중국내 테슬라 FSD 출시...개장전 주가 급등

일론 머스크 테슬라 최고경영자(CEO)가 주말에 중국 긴급 방문을 통해 완전자율주행(FSD) 시스템을 도입하기 위한 장애물을 해결하고 중국에서 FSD를 출시하기로 했다. 이와 함께 중국에서 주요 데이터 보안 및 개인정보 보호 요구사항도 해결한 것으로 알려졌다.이 소식으로 테슬라(TSLA) 주가는 29일(현지시간) 뉴욕증시 개장전 거래에서 7.8% 급등한 181달러에 거래되고 있다. 29일(현지시간) 월스트리트저널(WSJ) 등 외신들은, 중국 당국이 테슬라(TSLA)가 중국에서 바이두와 협력해 FSD 기능을 중국내에 출시하는 계획을 잠정 승인했다고 보도했다. 바이두 주가는 홍콩 거래에서 7%나 상승했다.테슬라는 중국에도 FSD 구독 서비스를 시행했으나 데이터 보안 문제 등으로 중국 전기차 업체들처럼 전체 기능을 출시할 수 없었다. 로이터에 따르면 테슬라는 자율 주행 기술 알고리즘을 훈련하기 위해 중국내 판매 차량에서 데이터를 수집해왔으나 미국으로의 전송 우려 때문에 데이터 활용이 어려웠다. 2021년부터 중국 규제 기관의 요구에 따라 중국 차량에서 수집한 모든 데이터는 중국에만 저장하고 어떤 데이터도 미국으로 전송하지 않는다는데 대한 공식 승인을 얻기 위해 노력해왔다. 이번에 중국의 데이터 보안 요구 사항을 준수하는 것으로 확인된 중국 자동차 협회의 76개 자동차 모델 목록에 포함됨으로써 이에 대한 인정을 얻었다. 모든 기능을 갖춘 FSD를 출시한다는 것은 테슬라가 세계 최대 전기차 시장인 중국에서 이미 유사한 소프트웨어를 제공중인 현지 전기차 업체들과 경쟁하기 쉽게 해준다는 의미가 있다.중국의 샤오펑, 샤오미 등 여러 전기차 업체들이 고급운전자 지원시스템을 판

-

2

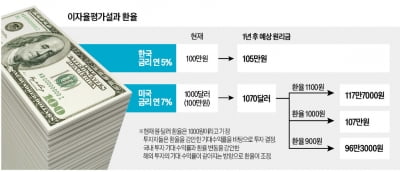

금리를 내린다고 했다가 안 내린다고 했다가 미국 중앙은행(Fed)이 양치기 소년이 됐다. 그 바람에 원·달러 환율이 요동치고 있다. 지난 16일엔 1400원까지 올랐다. 내린다고 했던 금리를 안 내린다고 하니 달러 가격이 오른 것으로 해석할 수 있다. 더구나 미국 기준금리는 연 5.25~5.5%로 한국(연 3.5%)보다 2%포인트나 높다. 하지만 이창용 한국은행 총재는 “한·미 금리 차만 보지 말라”고 말한다. 치솟는 환율, 내외금리 차 때문일까. 아니라면 환율을 결정하는 요인은 무엇일까.○한국에 예금할까, 미국에 예금할까국가 간 금리 차이에 따라 환율이 조정된다고 보는 이론을 이자율평가설이라고 한다. 한국의 1년 만기 정기예금 금리가 연 5%, 미국의 1년 만기 정기예금 금리가 연 7%, 원·달러 환율이 1000원이고, 여윳돈 100만원이 있다고 해 보자. 편의상 세금과 환전 수수료 등은 무시한다.한·미 양국의 기대수익률을 계산해 보자. 한국 정기예금의 기대수익률은 간단하다. 금리 연 5%가 그대로 기대수익률이다. 미국 정기예금은 좀 복잡하다. 금리에 더해 환율 변동까지 고려해야 한다. 환율이 어떻게 되느냐에 따라 연 7%보다 더 높은 이자를 받을 수도 있고, 원금 손실이 날 수도 있다.이자율평가설은 국가 간 자본 이동에 제약이 없다면 기대수익률이 낮은 쪽에서 높은 쪽으로 자본이 몰릴 것이고, 그 과정에서 양국의 기대수익률이 같아지는 방향으로 환율이 조정된다고 본다. 이것을 식으로 나타내면 R=R’+{(E’-E)/E}가 된다. 여기서 R은 국내 금리, R’는 해외 금리, E는 환율, E’는 미래 예상 환율이다. 이 식을 환율 중심으로 정리하면 E=E’/(R-R’+1)이다.복잡해 보이지만

-

3

MBK파트너스는 김병주 회장(사진)이 모교인 미국 하버포드대에 2500만달러(약 350억원)를 기부했다고 29일 밝혔다. 하버포드대 설립 이후 최대 규모 기부로 알려졌다.하버포드대는 기부금을 ‘윤리적 리더십 인스티튜트’ 설립 및 교육 프로그램 개발에 활용할 계획이라고 밝혔다. 웬디 레이먼드 하버포드대 총장은 “윤리적 사고와 리더십을 갖춘 학생을 육성하고자 하는 하버포드대 장기 전략에 김 회장의 기부가 큰 도움이 될 것”이라고 말했다.김 회장은 “윤리적 사고와 의식이 없는 리더십은 영혼이 없는 신체와도 같다”며 “다양한 학문적 교류와 국제적인 참여를 통해 윤리를 생각하는 방식을 새롭게 하고 글로벌 커뮤니티에서 윤리의식을 갖춘 리더십을 실천할 것”이라고 화답했다.김 회장은 오는 7월 1일부터 하버포드대 이사회 의장을 맡는다. 한인이 미국 대학의 이사회 의장을 맡는 사례는 김 회장이 처음이다.2021, 2022년 미국 포브스가 선정하는 아시아의 대표적 자선가로 뽑힌 김 회장은 지난해 메트로폴리탄 미술관 내 한국 미술 전시 프로그램 강화 차원에서 한국국제교류재단, 삼성문화재단과 함께 기부했다. 2022년 9월에는 메트로폴리탄 미술관 모던 컨템포러리 전시관인 ‘모던 윙’ 개·보수를 위해 1000만달러(약 138억원)를 내놨다.2021년에는 서울 북가좌동 가재울중앙근린공원 인근에 들어설 시립도서관(서울시립 김병주도서관) 건립을 위해 300억원을 출연했다. 2007년 김 회장 개인이 설립한 MBK장학재단의 장학생들에겐 17년간 학자금 전액을 지원하고 있다.차준호 기자

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)