[브리핑] CJ E&M(130960) - 방송이 이끌고 영화와 음악이 뒷받친다...한국투자증권

-

기사 스크랩

-

공유

-

프린트

-

1

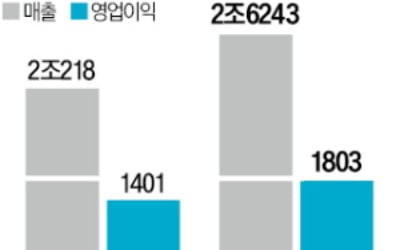

"생큐, 갤S24"…삼성전기 1분기 영업익 29% 급증

삼성전기가 올 1분기(연결 기준) 시장 전망치를 웃도는 실적을 냈다. 삼성전자의 갤럭시S24 시리즈가 잘 팔리면서 여기에 들어가는 ‘폴디드 줌’ 등 값비싼 카메라 모듈 공급이 늘어난 데다 산업·전장용 부품 판매도 확대된 덕분이다.삼성전기는 올 1분기에 매출 2조6243억원, 영업이익 1803억원을 냈다고 29일 공시했다. 증권사들이 예상한 이 회사의 1분기 실적 평균 추정치(매출 2조4209억원, 영업이익 1713억원)를 웃돌았다. 지난해 같은 기간과 비교하면 각각 29.8%, 28.7% 증가했다.회사 관계자는 “인공지능(AI) 서버 등에 들어가는 산업·전장용 적층세라믹커패시터(MLCC) 판매 증가와 갤럭시S24 출시에 힘입어 카메라 모듈 공급가 확대된 결과”라고 설명했다. MLCC가 포함된 컴포넌트 부문 1분기 매출은 1조230억원으로 24% 증가했다. 카메라 모듈 등을 제조하는 광학통신솔루션 부문도 47% 늘어난 1조1733억원의 매출을 거뒀다. 삼성전자뿐 아니라 다른 해외 스마트폰 업체에도 고사양 제품 공급을 늘린 덕분이라고 회사 측은 설명했다.플립칩 패키지기판(FC-BGA) 등 전장용 부품사업을 담당하는 패키지솔루션 부문의 성장세는 상대적으로 둔화했다. 매출 4820억원으로 8% 증가하는 데 그쳤다. 삼성전기는 2분기에도 AI 서버용 MLCC 등 하이엔드 제품에 사업 역량을 집중한다는 계획이다.배광욱 삼성전기 부사장은 이날 실적발표 콘퍼런스콜에서 “올해 AI 서버용 MLCC와 FC-BGA 시장은 전년보다 각각 두 배 이상 성장할 전망”이라며 “AI 관련 매출을 매년 두 배 넘게 늘리는 것을 목표로 고객 저변을 확대할 계획”이라고 말했다.김채연 기자

-

2

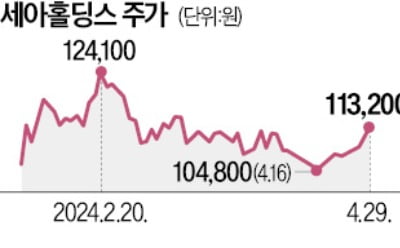

세아그룹 오너가(家)가 29일 지주사인 세아홀딩스 지분을 9.3% 팔았다. 주가를 끌어올리기 위해선 시장에 유통되는 주식 수를 늘려야 한다는 판단에서다.세아홀딩스는 29일 이순형 회장(75)과 이 회장 부인인 박의숙 부회장(78)이 각각 18만6000주를 주당 9만6000원에 매도했다고 공시했다. 세아홀딩스의 각자대표이자 고(故) 이운형 전 회장의 아들인 이태성 사장(46)은 주식을 매도하지 않아 35.12%를 유지했다. 이운형 전 회장은 이순형 회장과 형제 경영으로 그룹을 이끌어왔다.이번 지분 매각으로 세아그룹 오너가가 보유한 세아홀딩스 지분율은 89.98%에서 80.68%로 떨어졌다. 세아홀딩스는 “대주주 지분율이 워낙 높다 보니 주식 거래가 잘 이뤄지지 않아 기업가치가 지나치게 저평가됐다”며 “정부의 ‘기업 밸류업 프로그램’에 발맞춰 기업가치를 끌어올리는 작업을 진행 중”이라고 설명했다.다만 대주주 지분 추가 매도 여부에 대해선 “결정된 바 없다”고 했다.김형규 기자

-

3

불공정·비위 행위에 칼 빼든 태광그룹…징계 강화·감사 역량 확충

태광그룹이 불공정·비위 행위에 대한 징계 기준을 새로 마련했다고 29일 밝혔다. 경제·기업 범죄 수사 경험이 풍부한 전문 인력도 영입하고 있다.태광그룹은 최근 직원들의 비위 행위에 대한 세부 징계 기준을 정한 ‘징계양정규정 표준안’을 마련해 전 계열사에 배포했다. 징계 표준안에 따르면 자금 횡령이나 법인카드 부정 사용은 물론 부당한 경비를 조성해 고의로 회사에 재산상 손해를 끼친 경우 면직이나 직급 강등 이상의 중징계를 받는다. 협력 업체 등 이해관계자와 불공정거래를 하거나 금전·향응·접대·편의를 제공받는 행위도 동일한 수준의 중징계를 적용한다. 부당 대출 혐의, 법인카드 유용 등으로 검찰 조사를 받고 있는 김기유 전 태광그룹 경영협의회 의장의 사례를 반복하지 않기 위해서라는 것이 회사 측 설명이다.태광그룹은 경제·기업 범죄 수사 경험이 풍부한 전문가를 영입해 자체 감사 역량도 강화하기로 했다. 서울경찰청 경제범죄특별수사대장 출신인 강승관 전무가 그룹 감사실장으로 합류했다.검찰, 경찰, 금융감독원 등에서 경제·기업 관련 조사 경험이 풍부한 전문가를 그룹과 계열사 감사실에 고루 배치할 예정이다.성상훈 기자

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)