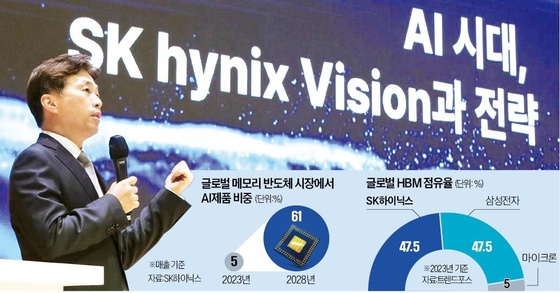

"엘오티베큠, 성장성 돋보이는 저평가株"-HMC

이 증권사 노근창 애널리스트는 "엘오티베큠의 주력제품인 드라이펌프는 교체 주기가 5년인 소모성 제품"이라며 "올해 성장은 삼성전자 비메모리 반도체와 낸드플래시 메모리 투자 확대, 신규 대형 AMOLED(능동형 유기발광 다이오드) 투자 확대, 국내외 태양광 장비 수주를 통해 이뤄질 것"이라고 밝혔다.

1분기 매출과 영업이익은 전년 동기보다 각각 6.4%, 7.4% 증가한 193억원, 20억원으로 예상했다. 삼성전자 투자 확대 등이 긍정적으로 작용해 퇴직연금 도입에 따른 중간 정산액 증가에도 불구하고 양호한 성적을 거둘 것이란 관측이다.

아울러 그는 "2분기에도 실적 모멘텀(상승요인)이 지속될 것"이라며 "높은 성장성과 과점화된 시장 구조에 따른 안정성에도 불구하고 올해 실적 기준 PER(주가수익비율) 4.7배로 지나치게 저평가돼 있다"고 강조했다.

한경닷컴 오정민 기자 blooming@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

코스피, 2700 터치 후 하락…'호실적' NAVER는 3%대 상승

개인의 매도에 장초반 2700선을 터치했던 코스피가 하락마감했다.외국인과 기관은 종목 선별에 분주한 모습이었다. 호실적을 발표한 NAVER는 동반 순매수했다.3일 코스피는 전일 대비 7.02포인트(0.26%) 내린 2676.63에 거래를 마쳤다. 개인이 매도량을 늘리며 지수를 끌어 내렸다.개인은 유가증권시장에서 1162억원어치 주식을 팔았다. 오전에는 순매수세를 보였던 기관도 순매도로 전환해 81억원어치를 팔았다. 외국인만 935억원어치 주식을 사들였다.시가총액 상위 종목 중에선 NAVER가 3.07% 상승해 가장 눈에 띄었다. 개장 전 호실적을 발표한 영향으로 이날 외국인과 기관의 순매수 규모 1위 종목에 올랐다. NAVER는 지난 1분기 4393억원의 영업이익을 기록했다. 분기 기준 역대 최대치 기록을 다시 썼고, 컨센서스(증권사 추정치 평균)인 3895억원도 크게 웃돌았다.반도체 대형주는 하락했다. 삼성전자는 0.51%, SK하이닉스는 0.23% 각각 하락했다. 삼성전자는 이날 외국인 순매도 규모 1위 종목이었고, SK하이닉스는 장중 강세 흐름을 보이다가 막판에 하락전환했다.‘밸류업 공시’로 불리는 ‘기업가치 제고 계획’ 가이드라인에 대해 실망스럽다는 평가가 나오는 가운데, 은행주는 강세를 보였다. KB금융(1.94%), 하나금융지주(1.75%), 신한지주(1.42%), 우리금융지주(1.07%) 등이 1% 이상 상승했다.또 다른 밸류업 테마섹터인 자동차는 약세였다. 현대차는 3.21%, 기아는 4.77% 하락했다. 기아는 외국인과 기관이 각각 128억원어치와 152억원어치를, 현대차는 126억원어치와 90억원어치를 팔았다.코스닥은 전일 대비 1.89포인트(0.22%) 내린 865.59에 마감됐다. 이 시장에서는 기관이 564억원어치 주식을 샀고, 외국인과 개인은 각각 36

-

2

"엄마가 목돈 만들어 줄게"…요즘 부모들 돈 굴리는 법

어린이날을 맞아 미성년 자녀를 위한 재테크 수단으로 꼽히는 '어린이 펀드'가 주목받고 있다. 어린이 펀드는 지난 1년간 평균 14% 이상의 수익률을 기록하며 쏠쏠한 수익을 내고 있다.3일 펀드평가업체 에프앤가이드에 따르면 국내에 출시된 어린이펀드 22개의 1년 평균 수익률은 14.86%로 집계됐다. 원자재펀드(10.98%), 삼성그룹펀드(7.61%)는 물론 국내 상장지수펀드(ETF)의 수익률인 9.98%를 크게 앞질렀다.어린이 펀드는 자녀가 성인이 됐을 때 필요한 목돈을 마련하기 위해 주로 가입한다. 장기 투자가 목적인 만큼 대체로 국내외 우량주를 담는다. 어린이 펀드라고 해서 성인 가입이 제한되지는 않지만, 절세를 위해 자녀 명의로 가입하는 사람이 많다. 미성년 자녀 명의로 가입한 펀드 계좌에 납입한 자금은 10년마다 2000만원씩 세금 없이 증여가 가능하다. 출생 직후 가입하면 만 20세까지 최대 4000만원까지 비과세 혜택을 받는다.설정액 10억원 이상 펀드 가운데 가장 높은 수익률을 기록한 상품은 한국투자밸류자산운용의 '한국밸류10년투자어린이'로 1년 수익률은 25.37%에 달한다. 삼성전자, SK하이닉스 등 국내 대표 우량주에 투자한다. 미래에셋자산운용의 '미래에셋우리아이세계로적립식' 역시 이 기간 15.61%의 수익률을 거뒀다. 이 상품은 한국투자밸류자산운용 펀드와 마찬가지로 삼성전자, SK하이닉스를 높은 비중으로 담고 있다. 지난 1년간 'IBK어린이인덱스'(14.97%), 'NH-Amundi아이사랑적립'(14.59%) 역시 성과가 좋았다.다만 어린이 펀드에 자금이 원활히 유입되지 않는 점은 한계로 꼽힌다. 2일 기준 어린이 펀드의 전체 설정액은 4040억원에 그친다. 올해 들어서는 어린이 펀드에

-

3

이마트 PB 아닌 '의류기업' 노브랜드…"코스닥 상장 도전"

코스닥 상장을 앞둔 노브랜드가 3일 서울 여의도에서 기자간담회를 열고, 상장 후 사업 계획과 비전을 발표했다.1994년 설립된 노브랜드는 글로벌 패션 브랜드들의 의류 제품을 직접 디자인 및 제작해 수출하는 업체다. 노브랜드(NOBLAND)는 이마트 자체 브랜드인 노브랜드(No Brand)와 한글명이 같아 시장의 관심을 모았다.회사는 '플랫폼 하우스 업체'라는 점을 내세웠다. 플랫폼 하우스의 특징으로 락인 효과, 고부가가치를 꼽았다. 고객사 맞춤형 디자인을 제공하고, 프리미엄 브랜드 제품을 생산할 수 있기 때문이다. 나아가 노브랜드는 시즌 기획부터 시장조사, 색감 및 원단 개발까지 모든 과정을 자체 소화하는 '숍 앤 어돕트(Shop & Adopt)' 프로그램을 3년 전부터 진행하고 있다.노브랜드는 베트남과 인도네시아에 총 6개의 생산 인프라를 갖고 있다. 고객사의 요청에 즉각 대응할 수 있다고 밝혔다. 2022년 기준 가동률은 90%를 웃돌아 베트남과 인도네시아에 추가 생산시설을 확충하고 생산 거점을 구축한다는 전략이다.생산 과정은 디지털로 관리된다. 수주 단계부터 출하 단계까지의 모든 생산 데이터를 수집하며, 자체 개발한 관리 플랫폼 NTIS(Nobland Total Information System)에서 분석해 생산 현장에 제공한다. 여기에 자동재단기와 인공지능(AI) 원단 검사장비 등 자동화기기를 생산에 활용해 인력 및 낭비 요소를 줄이고 생산 효율성을 높였다.회사의 주요 타깃 시장인 북미 의류 수입 시장은 지속 성장할 것으로 예상된다. 미국 상무부에 따르면 북미 의류 수입 규모는 2020년 1510억달러(약 205조원)에서 2022년 1993억달러(약 271조원)로 32%가량 늘었다. 아울러 회사 측은 올해부터 주요 고객사의 재고가 부

![[단독] 신협, 연체율 관리 총력…부실채권 투자社 설립](https://timg.hankyung.com/t/560x0/photo/202405/AA.36551861.3.jpg)