[브리핑] 엔씨소프트(036570) - 실감나는 Re-Rating…..하나대투증권

-

기사 스크랩

-

공유

-

프린트

-

1

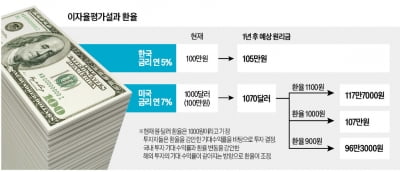

금리를 내린다고 했다가 안 내린다고 했다가 미국 중앙은행(Fed)이 양치기 소년이 됐다. 그 바람에 원·달러 환율이 요동치고 있다. 지난 16일엔 1400원까지 올랐다. 내린다고 했던 금리를 안 내린다고 하니 달러 가격이 오른 것으로 해석할 수 있다. 더구나 미국 기준금리는 연 5.25~5.5%로 한국(연 3.5%)보다 2%포인트나 높다. 하지만 이창용 한국은행 총재는 “한·미 금리 차만 보지 말라”고 말한다. 치솟는 환율, 내외금리 차 때문일까. 아니라면 환율을 결정하는 요인은 무엇일까.○한국에 예금할까, 미국에 예금할까국가 간 금리 차이에 따라 환율이 조정된다고 보는 이론을 이자율평가설이라고 한다. 한국의 1년 만기 정기예금 금리가 연 5%, 미국의 1년 만기 정기예금 금리가 연 7%, 원·달러 환율이 1000원이고, 여윳돈 100만원이 있다고 해 보자. 편의상 세금과 환전 수수료 등은 무시한다.한·미 양국의 기대수익률을 계산해 보자. 한국 정기예금의 기대수익률은 간단하다. 금리 연 5%가 그대로 기대수익률이다. 미국 정기예금은 좀 복잡하다. 금리에 더해 환율 변동까지 고려해야 한다. 환율이 어떻게 되느냐에 따라 연 7%보다 더 높은 이자를 받을 수도 있고, 원금 손실이 날 수도 있다.이자율평가설은 국가 간 자본 이동에 제약이 없다면 기대수익률이 낮은 쪽에서 높은 쪽으로 자본이 몰릴 것이고, 그 과정에서 양국의 기대수익률이 같아지는 방향으로 환율이 조정된다고 본다. 이것을 식으로 나타내면 R=R’+{(E’-E)/E}가 된다. 여기서 R은 국내 금리, R’는 해외 금리, E는 환율, E’는 미래 예상 환율이다. 이 식을 환율 중심으로 정리하면 E=E’/(R-R’+1)이다.복잡해 보이지만

-

2

MBK파트너스는 김병주 회장(사진)이 모교인 미국 하버포드대에 2500만달러(약 350억원)를 기부했다고 29일 밝혔다. 하버포드대 설립 이후 최대 규모 기부로 알려졌다.하버포드대는 기부금을 ‘윤리적 리더십 인스티튜트’ 설립 및 교육 프로그램 개발에 활용할 계획이라고 밝혔다. 웬디 레이먼드 하버포드대 총장은 “윤리적 사고와 리더십을 갖춘 학생을 육성하고자 하는 하버포드대 장기 전략에 김 회장의 기부가 큰 도움이 될 것”이라고 말했다.김 회장은 “윤리적 사고와 의식이 없는 리더십은 영혼이 없는 신체와도 같다”며 “다양한 학문적 교류와 국제적인 참여를 통해 윤리를 생각하는 방식을 새롭게 하고 글로벌 커뮤니티에서 윤리의식을 갖춘 리더십을 실천할 것”이라고 화답했다.김 회장은 오는 7월 1일부터 하버포드대 이사회 의장을 맡는다. 한인이 미국 대학의 이사회 의장을 맡는 사례는 김 회장이 처음이다.2021, 2022년 미국 포브스가 선정하는 아시아의 대표적 자선가로 뽑힌 김 회장은 지난해 메트로폴리탄 미술관 내 한국 미술 전시 프로그램 강화 차원에서 한국국제교류재단, 삼성문화재단과 함께 기부했다. 2022년 9월에는 메트로폴리탄 미술관 모던 컨템포러리 전시관인 ‘모던 윙’ 개·보수를 위해 1000만달러(약 138억원)를 내놨다.2021년에는 서울 북가좌동 가재울중앙근린공원 인근에 들어설 시립도서관(서울시립 김병주도서관) 건립을 위해 300억원을 출연했다. 2007년 김 회장 개인이 설립한 MBK장학재단의 장학생들에겐 17년간 학자금 전액을 지원하고 있다.차준호 기자

-

3

대한상공회의소는 최태원 회장(왼쪽 세 번째)이 중국 베이징에서 중국국제경제교류센터(CCIEE)와 ‘한·중 경제협력 확대 방안’을 논의하는 정책 간담회에 참석했다고 29일 밝혔다. 한국 측에선 최 회장, 양걸 중국한국상회 회장 등이, 중국 측에선 비징취안 CCIEE 이사장 등이 자리했다.이번 간담회는 지난해 12월 서울에서 열린 ‘제4회 한·중 고위급 경제인 대화’에서 논의한 안건의 이행 상황을 점검하는 차원에서 마련됐다. 양측은 올 하반기 베이징에서 열릴 ‘제5회 대화’ 의제를 협의했다. 양국 진출 기업이 사업을 하며 겪는 애로를 공유하고 민간 협력을 확대하는 방안도 논의했다.최 회장은 다음달 일본 도쿄를 방문해 한국과 일본의 경제 협력을 확대하는 내용의 기조연설을 한다. 한일경제인협회가 주관하는 이 행사엔 한·일 재계 인사 300여 명이 참석한다.대한상의 관계자는 “한국과 중국, 일본 3국 간 민간 경제 협력에 본격 시동을 걸겠다는 취지”라고 설명했다.김형규 기자

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)