POSCO, 지금이라도 '매수'-유진투자證

유진투자증권은 10일 POSCO에 대해 추가 가격 인상 가능성을 시사하고 있어 이익이 증가할 것이라며 '매수' 의견과 목표주가 65만원을 유지했다.

이 증권사 하종혁 애널리스트는 "POSCO는 추가 가격 인상 없이도 5조원 이상의 영업이익 창출이 가능하다"면서 "최고 경영진이 최근 추가 가격 인상 가능성을 시사해 향후 이익 증가를 기대할 수 있다"고 판단했다.

2008년 하반기에 상승한 원료 가격이 반영된다고 하더라도 POSCO의 제품과 원료 가격사이의 스프레드는 지난해 수준을 유지할 수 있을 것이라는 추정이다.

하 애널리스트는 "POSCO의 추가 가격 인상 단행 가능성이 하반기 이익 모멘텀에 대해 우려해 온 투자가들의 걱정을 덜어줄 것"으로 분석했다.

그는 "설령 철강 가격이 하락 추세로 전환된다고 하더라도 지금 시점에서 POSCO를 매수하는 것은 리스크가 크지 않다"면서 "현주가를 움직이는 리스크는 인도 및 베트남 제철소 건설과 관련된 긍정적 뉴스와 대우조선해양 인수"라고 전했다.

한경닷컴 김하나 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

일본 재무당국, 외환시장 개입 여부에 묻자 "노코멘트"

일본 재무당국은 29일 엔·달러 환율 급등락 과정에서 외환시장에 개입했는지 여부에 대해 “노코멘트”라고 밝혔다.29일 연합뉴스에 따르면 간다 마사토 재무성 재무관은 이날 당국의 외환시장 개입 여부에 대한 기자의 질문에 이 같이 답했다고 교도통신이 보도했다. 구체적 언급을 회피한 것이다. 그는 외환시장 개입 여부 발표 시기에 대해서는 "5월 말에 (외환시장) 개입 실적을 관례대로 발표한다"고 설명했다. 일본 재무성은 5월말에 외환시장 개입실적 관련 보고서를 발표한다.간다 재무관은 이날 환율 변동에 대해서는 "투기가 초래한 과도한 변동"이라는 견해를 보였다.이날 오전 아시아 외환시장에서 엔·달러 환율은 달러당 160엔을 넘어섰다. 1990년 4월 이후 34년 만에 처음이다. 그러나 오후 들어 엔·달러 환율은 다시 급락했다.한경우 한경닷컴 기자 case@hankyung.com

-

2

"예언 적중했다"…'달리는 말에 올라탄' 투자자들 '환호'

주가 상승세가 강한 종목만 골라 추격 매수하는 모멘텀 상장지수펀드(ETF)들이 약진하고 있다. 이들 ETF는 분기 또는 월 단위로 오름세가 두드러진 종목을 중심으로 편입 종목을 빠르게 교체하거나 비중을 조정하는 식으로 공격적 투자를 하는 상품이다. 국내 증시에서 금융주·자동차·조선주 등 최근 특정 업종을 중심으로 오름세가 국한되자 ‘달리는 말에 올라타라’는 증시 격언을 구현한 이들 ETF가 힘을 내고 있다.○잘나가는 모멘텀 ETF29일 한국거래소에 따르면 ‘KBSTAR 모멘텀밸류’는 연초 이후 11.67% 뛰었다. 또 다른 모멘텀 ETF인 ‘TIGER 모멘텀’과 ‘KODEX 모멘텀Plus’도 같은 기간 각각 9.70%, 9.06% 상승했다. 이 기간 코스피지수가 0.50% 하락한 점을 감안하면 상당한 선전이다. 모멘텀 ETF는 주가 흐름이 좋은 종목만 선별해 추격 투자하는 방식의 전략을 취하는 상품이다.모멘텀 ETF의 성적은 다른 전략 ETF보다도 눈에 띈다. 주가 변동성이 낮은 종목에 집중적으로 투자하는 ‘TIGER 로우볼’은 올해 6.06% 올랐다. ‘ARIRANG 고배당저변동50’ 역시 4.40% 상승했다. 코스피지수보다 많이 올랐지만 모멘텀 ETF에는 미치지 못했다. 주가 변동성이 큰 종목을 담아 초과 수익을 추구하는 하이볼 ETF도 마찬가지다. ‘HK 하이볼액티브’는 되레 4.14% 하락했다.같은 모멘텀 ETF라도 포트폴리오는 다르게 구성된다. 지난 26일 기준 KBSTAR 모멘텀밸류는 삼성전자를 27.04%까지 편입했다. 이 밖에 KB금융(8.51%) 기아(8.08%) 현대차(7.91%) 등 반도체, 금융주, 자동차주를 담고 있다. TIGER 모멘텀의 구성 종목은 LS일렉트릭(4.05%) 삼양식품(3.91%) 한화시스템(3.71%) LS(3.51%) 등이다. KODEX 모멘텀Plus

-

3

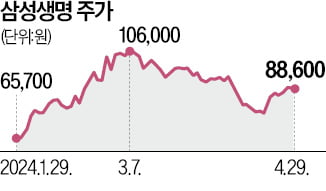

삼성생명·키움증권·하나금융, 밸류업 수혜 '금융株 삼총사'

금융당국의 ‘기업 밸류업 프로그램’ 가이드라인 발표를 앞두고 수혜 업종인 금융주가 주목받고 있다 주주환원 여력이 크고 주가순자산비율(PBR)이 낮다는 이유에서다.29일 한국거래소에 따르면 지난 19일부터 이날까지 상승세가 가파른 유가증권시장 주가지수는 보험(11.79%) 코스피200 금융(11.06%) 금융업(8.52%)으로 나타났다. 상장 종목 전체를 아우르는 KRX 지수에서도 은행(11.07%) KRX300 금융(10.99%) 보험(10.91%) 증권(6.41%) 등의 상승률이 두드러졌다.보험 업종은 1분기 실적 악화가 예상되는데도 삼성생명(14.62%) 한화손해보험(14.16%) 삼성화재(11.53%) 등 주요 종목을 중심으로 오름세가 뚜렷했다. 업종 대표주인 삼성생명은 최근 3개 증권사가 목표주가를 올렸다. 새 회계기준 때문에 발생한 해약환급준비금 문제를 미리 대비해 주주환원 여력이 충분하다는 평가가 나온다. 삼성생명은 올해 배당성향을 최대 45%로 제시했다.증권 관련주는 정책 발표와 1분기 실적 선방이라는 겹호재를 맞았다. NH투자증권 하나증권 KB증권 등은 순이익이 전년 동기 대비 8.5~40.8% 증가했다. 정책 기대감으로 증시 거래대금이 늘면서 브로커리지 수수료 수입이 증가했다. 증권가에서는 키움증권을 유망 종목으로 꼽았다. 하나증권 글로벌투자분석실은 “브로커리지 수익 확대가 예상되고, 증권업종 내 부동산 프로젝트파이낸싱(PF) 관련 우려도 적은 편”이라고 분석했다. 작년 말 기준 키움증권 자기자본 대비 우발부채 비중은 35.6%로 다른 종합금융투자사업자 평균(50.4%)보다 낮은 수준이다.금융지주 중에선 하나금융지주의 주가 상승 여력이 큰 것으로 분석됐다. 하나금융지주는 1분기 순이익이 시장 전

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)