삼성정밀화학, 주가 너무 올랐다 ‘보유로 하향’ … 삼성증권

최근 2주간 주가가 2주간 63.2%나 급등하며 신규사업으로부터 창출 가능한 가치를 이미 앞지른 상태라는 판단이다.

이을수 삼성증권 애널리스트는 “삼성정밀화학이 삼성그룹 차원의 바이오, 에너지, 환경사업의 최대수혜주가 될 것이라는 기대감으로 급등했지만 펀더멘탈이나, 밸류에이션으로 직접 연결시켜 목표주가를 올릴 수는 없다”고 밝혔다.

핵심기술 미확보 등을 감안할 때 단기간 내 실적으로 연결될 가능성이 낮고, 사업화를 위해서는 상당히 오랜 시간이 필요하다는 것.

이 애널리스트는 삼성정밀화학이 3분기 이후 영업이익을 빠르게 개선시킬 것으로 전망되지만, 이것이 추가적으로 주가를 견인하기는 어려울 것으로 보고 있다.

메탄올 등 주요 원재료 가격의 하락과 일부 설비의 감가상각 종료, 중국의 증치세 관련 정책 변화에 따른 수혜로 3분기 이후 큰 폭의 실적개선을 이룰 수 있을 것으로 보이지만, 2분기에는 실적이 부진할 것으로 진단했다.

2분기에 정기보수에 따른 설비가동 중단으로 영업이익이 전년동기대비 42.3% 감소한 35억8000만원에 머물 것으로 추정된다는 것이다.

이 애널리스트는 하반기 실적개선을 감안하더라도 삼성정밀화학의 2007년 예상 주가수익비율(PER)이 30배나 된다면서, PER이 코스피 제조업 PER의 2배 수준에 달한다는 점은 향후 주가에 부담요인이 될 것이라고 지적했다.

한경닷컴 이혜경 기자 vixen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

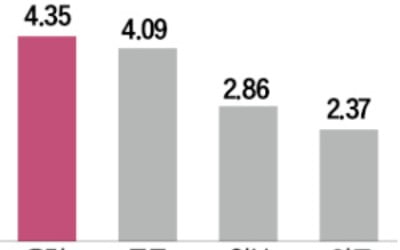

유럽 지역 펀드의 최근 한 달 평균 수익률이 일본, 인도를 앞선 것으로 나타났다. 유럽중앙은행(ECB)이 이르면 다음달부터 금리를 인하할 것이라는 기대가 커지며 유럽 증시가 고공행진한 영향이다.28일 에프앤가이드에 따르면 유럽 지역 펀드 40종의 1개월 평균 수익률은 4.35%로 집계됐다. 이 기간 북미를 제외한 주요 인기 지역 펀드인 일본(2.86%), 인도(2.37%), 중국(4.09%)보다 더 높은 수익률을 거뒀다. 북미 펀드의 1개월 평균 수익률은 6.44%였다.유럽 펀드는 연초 글로벌 증시 상승세에도 외면받았다. 올 1분기(1~3월) 평균 수익률은 9.21%로 북미(13.87%)와 일본(19.16%)에 못 미쳤다. 그러나 최근 ECB 주요 위원들이 기준금리 인하를 예고하면서 유럽 펀드 수익률이 개선되고 있다는 분석이다.유럽 증시는 기준금리 인하, 경기 회복 기대에 상승세다. 유럽 증시 대표 지수인 유로스톡스50은 지난 2일부터 27일까지 3.45% 상승했고 같은 기간 독일 DAX40은 4.91%, 프랑스 CAC40은 2.75% 올랐다. 반면 일본 닛케이225지수는 이달 들어 1.62%, 인도 센섹스지수는 1.11% 상승하는 데 그쳤다.국내 상장된 상장지수펀드(ETF)도 유럽 증시를 추종하는 상품이 높은 수익률을 보이고 있다. 미래에셋자산운용의 ‘TIGER 유로스탁스50(합성)’은 5월 들어 이날까지 4% 상승했고 ‘TIGER 유로스탁스배당30’은 4.53%, ‘KBSTAR 유로스탁스50(H)’은 4.19% 올랐다.같은 기간 ‘TIGER 일본니케이225’는 오히려 0.39% 하락했고 ‘KODEX 인도Nifty50’은 0.38% 상승하는 데 그쳤다. 홍콩H지수를 추종하는 ‘KODEX 차이나H’는 이달 들어 3.41% 올랐지만 유럽 ETF에 비해선 부진했다.증권가에서는 ECB가 본격적으로 금리를 인하하면 유럽 증시가 더욱

-

2

키움증권이 국내 상장사 중 처음으로 ‘기업 가치 제고(밸류업) 계획’을 28일 공개했다. 기업가치를 높이기 위해 3년간 자기자본이익률(ROE) 15%와 주주환원율 30% 이상을 달성하겠다는 목표를 내걸었다.이날 키움증권은 “보유 자사주를 전량 소각하고, 신사업 추진을 통해 주가순자산비율(PBR) 1배를 넘기겠다”고 공시했다. 전체 자기주식 209만5345주를 2026년 3월까지 소각하고, 초대형 투자은행(IB) 인가를 통해 수익을 다각화한다는 것이 핵심이다. 연금 서비스 제공, 연내 싱가포르 자산운용사 라이선스 취득 등으로 기업가치를 끌어올리겠다는 내용도 담았다.제시한 목표 ROE는 15%, 주주환원율은 30% 이상이다. 공시에 따르면 키움증권의 지난해 ROE는 8.1%, 주주환원율은 46.7%다. PBR은 0.52배로, 자기자본 상위 10대 증권사 중 상장사 평균(0.42배)보다 이미 높은 수준이라고 설명했다. 키움증권은 “사업별로는 중개형 개인종합자산관리계좌(ISA) 등 리테일 고객 특화 금융상품 잔액을 확대하고, IB 부문에선 총자산이익률(ROA) 6%의 우량 딜에 집중할 예정”이라고 했다.이날 계획 발표에 따라 키움증권은 정부 ‘기업 밸류업 가이드라인’ 1호 공시 기업이 됐다.이시은 기자

-

3

한동안 주춤하던 탄소배출권 선물 상장지수펀드(ETF)가 조용히 반등하고 있다.28일 한국거래소에 따르면 최근 열흘(17~27일) 사이에 ‘SOL 글로벌탄소배출권선물ICE(합성)’ ETF가 10.44% 급등했다. 이 상품은 유럽과 영국, 북미 등의 탄소배출권에 분산 투자한다. 탄소배출권은 온실가스를 배출할 수 있는 권리다. 통상 국제 유가, 천연가스 가격이 오르면 대체재인 석탄 수요가 많아지면서 배출권 가격이 비싸지는 경향이 있다. 같은 기간 ‘SOL 유럽탄소배출권선물S&P(H)’ ‘KODEX 유럽탄소배출권선물ICE(H)’ ‘HANARO 글로벌탄소배출권선물ICE(합성)’도 10% 이상 상승했다.탄소배출권거래제(ETS)는 2005년 유럽연합(EU)을 시작으로 지구온난화를 초래하는 온실가스를 줄이기 위해 시행됐다. 유럽 ETS 시장은 지난해 기준 7700억유로(약 1101조원) 규모로 세계 1위(약 87%)다. EU는 2050년 탄소중립을 목표로 2030년까지 2005년 대비 탄소배출량을 62% 감축할 계획이다.최근 배출권 가격이 오르면서 ETF도 덩달아 뛰고 있는 것으로 풀이된다. 영국 ICE선물거래소에 따르면 유럽 탄소배출권 12월 선물 가격은 27일(현지시간) t당 76.51유로에 거래를 마쳤다. 지난 2월 t당 52유로대로 하락했다가 석 달 사이에 47.13% 폭등했다.세계적인 탈(脫)탄소 기조 강화로 배출권 가격은 장기적으로 상승할 것이란 게 전문가들의 의견이다. 유럽은 올해부터 해운업에 배출권제도를 적용하기로 했고, 대부분 무상할당하던 항공업도 2026년까지 배출권을 유상으로 전환할 방침이다. 2026년 도입되는 탄소세(CBAM·탄소국경조정제도)도 부담 요인이다. 여기에 인공지능(AI) 수요로 늘어난 데이터센터 등 또한 탄소 배출의 주범으로 지목

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[오늘의 arte] 예술인 QUIZ : 모나리자를 그린 천재 화가](https://timg.hankyung.com/t/560x0/photo/202405/AA.36856343.3.jpg)