[브리핑] Fnc코오롱(001370) - 2007.5월 실적: 높은 매출성장세 지속, 조정시마다 매수 관점 유지...대신증권

-

기사 스크랩

-

공유

-

프린트

-

1

"'1박 30만원' 호텔 예약했는데…'이것' 쓰려면 돈 내라네요" [이슈+]

"대용량 제품으로 바뀌면서 브랜드가 달라졌네요. 숙박비는 똑같은데..."20대 직장인 김모 씨는 지난 주말 부모님을 모시고 강원도 '호캉스'에 나섰다. 김 씨는 꼼꼼히 검색해 숙박지를 엄선했고, 1박 30만원에 달하는 바다 조망의 호텔을 예약했다.체크인 당일. 호텔을 에워싼 아름다운 풍경과 깔끔한 객실은 기분을 전환하기 충분했지만, 김 씨는 이내 당황했다. 블로그를 통해 알아본 '어메니티' 정보와 달라서다. 어메니티란 호텔에서 제공하는 일회용 욕실용품을 일컫는다. 앞서 해당 호텔은 'L' 브랜드의 어메니티를 제공하고 있었는데, 지난달 29일부터 달라진 환경부의 '자원절약 재활용촉진법'에 따라 욕실용품을 대용량 다회용품으로 바꾸면서 브랜드까지 변경한 것이다. 원래 제공되던 L 브랜드 어메니티를 사용하려면 1만2000원을 따로 내야 했다. 이외 무료로 제공하던 슬리퍼는 구매를 원할 경우 1000원을 내야 했다. 일회용 양치 도구와 면도기도 호텔 객실에 그대로 비치돼있었지만, 뜯어서 사용할 경우 개당 1000원의 비용을 지불해야 했다. 김 씨는 "1회용품 규제에 따라 샴푸와 린스가 대용량 제품으로 바뀐 건 이해가 된다"면서도 "그럴 거면 같은 브랜드의 욕실용품을 제공해야지, 객실 내에는 타 브랜드의 용품을 비치해두고 '원래 제공하던 어메니티를 쓸 거면 돈을 내라'는 처사는 결국 1회용품 규제로 인해 이용객이 부담하는 비용만 커진 것 같아 아쉬웠다"고 푸념했다.연휴를 앞두고 전국 각지로 봄맞이 나들이를 떠나는 호캉스 여행객들이 달라진 1회용품 정책에 불만의 목소리를 내고 있다.앞서 3월 29일 자로 개정·시행된

!["'1박 30만원' 호텔 예약했는데…'이것' 쓰려면 돈 내라네요" [이슈+]](https://img.hankyung.com/photo/202404/01.36562853.3.jpg)

-

2

머스크 깜짝 방문 후 중국내 테슬라 FSD 출시…개장전 주가 급등

일론 머스크 테슬라 최고경영자(CEO)가 주말에 중국 긴급 방문을 통해 완전자율주행(FSD) 시스템을 도입하기 위한 장애물을 해결하고 중국에서 FSD를 출시하기로 했다. 이와 함께 중국에서 주요 데이터 보안 및 개인정보 보호 요구사항도 해결한 것으로 알려졌다.이 소식으로 테슬라(TSLA) 주가는 29일(현지시간) 뉴욕증시 개장전 거래에서 7.8% 급등한 181달러에 거래되고 있다. 29일(현지시간) 월스트리트저널(WSJ) 등 외신들은, 중국 당국이 테슬라(TSLA)가 중국에서 바이두와 협력해 FSD 기능을 중국내에 출시하는 계획을 잠정 승인했다고 보도했다. 바이두 주가는 홍콩 거래에서 7%나 상승했다.테슬라는 중국에도 FSD 구독 서비스를 시행했으나 데이터 보안 문제 등으로 중국 전기차 업체들처럼 전체 기능을 출시할 수 없었다. 로이터에 따르면 테슬라는 자율 주행 기술 알고리즘을 훈련하기 위해 중국내 판매 차량에서 데이터를 수집해왔으나 미국으로의 전송 우려 때문에 데이터 활용이 어려웠다. 2021년부터 중국 규제 기관의 요구에 따라 중국 차량에서 수집한 모든 데이터는 중국에만 저장하고 어떤 데이터도 미국으로 전송하지 않는다는데 대한 공식 승인을 얻기 위해 노력해왔다. 이번에 중국의 데이터 보안 요구 사항을 준수하는 것으로 확인된 중국 자동차 협회의 76개 자동차 모델 목록에 포함됨으로써 이에 대한 인정을 얻었다. 모든 기능을 갖춘 FSD를 출시한다는 것은 테슬라가 세계 최대 전기차 시장인 중국에서 이미 유사한 소프트웨어를 제공중인 현지 전기차 업체들과 경쟁하기 쉽게 해준다는 의미가 있다.중국의 샤오펑, 샤오미 등 여러 전기차 업체들이 고급운전자 지원시스템을 판

-

3

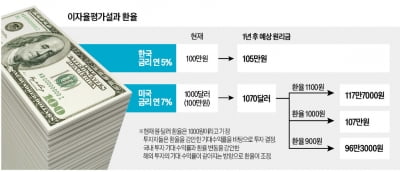

금리를 내린다고 했다가 안 내린다고 했다가 미국 중앙은행(Fed)이 양치기 소년이 됐다. 그 바람에 원·달러 환율이 요동치고 있다. 지난 16일엔 1400원까지 올랐다. 내린다고 했던 금리를 안 내린다고 하니 달러 가격이 오른 것으로 해석할 수 있다. 더구나 미국 기준금리는 연 5.25~5.5%로 한국(연 3.5%)보다 2%포인트나 높다. 하지만 이창용 한국은행 총재는 “한·미 금리 차만 보지 말라”고 말한다. 치솟는 환율, 내외금리 차 때문일까. 아니라면 환율을 결정하는 요인은 무엇일까.○한국에 예금할까, 미국에 예금할까국가 간 금리 차이에 따라 환율이 조정된다고 보는 이론을 이자율평가설이라고 한다. 한국의 1년 만기 정기예금 금리가 연 5%, 미국의 1년 만기 정기예금 금리가 연 7%, 원·달러 환율이 1000원이고, 여윳돈 100만원이 있다고 해 보자. 편의상 세금과 환전 수수료 등은 무시한다.한·미 양국의 기대수익률을 계산해 보자. 한국 정기예금의 기대수익률은 간단하다. 금리 연 5%가 그대로 기대수익률이다. 미국 정기예금은 좀 복잡하다. 금리에 더해 환율 변동까지 고려해야 한다. 환율이 어떻게 되느냐에 따라 연 7%보다 더 높은 이자를 받을 수도 있고, 원금 손실이 날 수도 있다.이자율평가설은 국가 간 자본 이동에 제약이 없다면 기대수익률이 낮은 쪽에서 높은 쪽으로 자본이 몰릴 것이고, 그 과정에서 양국의 기대수익률이 같아지는 방향으로 환율이 조정된다고 본다. 이것을 식으로 나타내면 R=R’+{(E’-E)/E}가 된다. 여기서 R은 국내 금리, R’는 해외 금리, E는 환율, E’는 미래 예상 환율이다. 이 식을 환율 중심으로 정리하면 E=E’/(R-R’+1)이다.복잡해 보이지만

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)