[고가주택 '세금 폭탄'] 우리집 세금 얼마나 낼까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

재산세와 종합부동산세,그리고 부가세(덧붙는 세금)다.

공시가격 기준으로 6억원 초과 주택 소유자는 재산세 뿐만 아니라 종부세와 종부세에 부가되는 세금까지 함께 납부해야 한다.

재산세의 세율은 공시가격 구간별로 △8000만원 이하 0.15% △8000만∼2억원 0.3% △2억원 이상 0.5%이다.

세액은 공시가격×과표적용률 50%×세율로 결정된다.

예를 들어 3억원짜리 주택 소유자는 ①6만원(8000만원×50%×0.15%) ②18만원(1억2000만원×50%×0.3%) ③25만원(1억원×50%×0.5%) 등 세 구간별 세액을 합산한 49만원이 재산세가 된다.

부가세는 지방교육세 9만8000원(세액의 20%),도시계획세 22만5000원(과표의 0.15%)이다.

다 합치면 81만3000원이다.

종부세 계산 과정은 이보다 훨씬 복잡하다.

예를 들어 9억원짜리 주택인 경우 우선 재산세를 따로 구한다.

여기에 ④종부세 구간인 3억원에 대해 70%의 과표적용률과 1%의 세율을 곱해 210만원을 낸 다음 ⑤중복 계산된 금액 75만원(3억원×50%×0.5%)을 뺀 금액인 135만원이 종부세액이 된다.

이 같은 종부세엔 부가세로 농특세가 20% 붙는다.

9억원짜리 주택에 대한 농특세는 27만원이다.

9억원짜리 주택의 재산세,부가세인 지방교육세와 도시계획세가 각각 199만원,39만8000원,67만5000원이란 점을 감안하면 보유세(재산세+재산세의 부가세+종부세+종부세의 부가세)는 468만3000원이 된다.

종부세 세율은 공시가격 구간별로 △6억∼9억원 1% △9억∼20억원 1.5% △20억∼100억원 2.0% △100억원 이상 3.0% 등이다.

올해 종부세 과표적용률은 재산세 과표적용률 50%보다 높은 70%이며 종부세 과세 대상자에겐 보유세 부담 300% 상한선이 적용돼 종부세뿐 아니라 보유세 전체가 최고 3배까지 늘어날 수 있다.

박준동 기자 jdpower@hankyung.com

-

1

김대헌 호반그룹 기획총괄사장(왼쪽 세 번째)이 12일 환경부 주관 ‘바이바이 플라스틱 챌린지’에 동참했다. 바이바이 플라스틱 챌린지는 플라스틱 사용을 줄이기 위한 환경운동이다.

-

2

대출 규제에 따른 매물 증가에 탄핵 정국 혼란까지 겹치면서 수도권 아파트 가격이 약 7개월 만에 보합세로 전환했다. 정치적 불확실성이 커지면서 주택 매수 심리가 얼어붙고 있다는 진단이 나온다. 서울에서도 일부 지역 아파트값은 하락세로 전환했다. 전문가들은 당분간 부동산 시장에 관망세가 짙어질 것으로 전망하고 있다.○수도권 곳곳에서 집값 내려12일 한국부동산원에 따르면 이달 둘째 주(9일 기준) 수도권 아파트값은 보합(0.00%)으로 돌아섰다. 지난 5월 둘째 주(0.00%) 후 29주째 이어지던 상승세가 30주 만에 멈췄다. 전국(-0.02%→-0.03%) 하락폭이 커졌다.서울(0.04%→0.02%)은 상승이 둔화했다. 서울 아파트값은 38주째 올랐지만, 일부 입주량이 많은 지역에서는 집값이 내리기 시작했다. 동대문구(-0.01%) 은평구(-0.01%) 서대문구(-0.01%) 동작구(-0.01%) 등이 하락세로 전환했다. 강동구(-0.02%)는 2주 연속 내렸다. 지난달 1만2032가구 규모의 둔촌동 ‘올림픽파크포레온’이 집들이를 시작한 영향을 받은 것으로 분석된다. 서울 아파트 매매값도 하락세를 보이는 지역이 늘고 있다. 국토교통부 실거래가 공개시스템에 따르면 동대문구 청량리동 한신아파트 전용면적 84㎡는 지난 6일 7억800만원에 매매 계약을 맺었다. 지난 8월 같은 면적 거래가(8억1500만~8억2500만원)와 비교해 최대 1억1700만원 하락했다.인천(-0.04%→-0.05%)은 8개 구 집값이 일제히 내리며 하락폭이 확대됐다. 지역별로 중구(-0.13%)의 하락세가 가장 컸다. 남동구(-0.09%) 등이 뒤를 이었다. 경기에선 새 아파트가 들어선 안양시 만안구(0.12%) 등의 집값은 올랐지만, 용인 처인구(-0.07%)와 고양 일산서구(-0.05%) 등은 내렸다.전셋값은 상승세가 약해

-

3

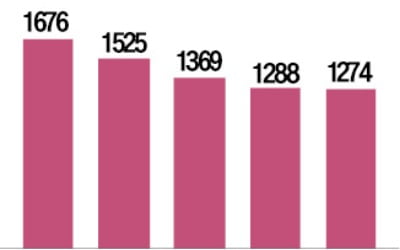

2030 어디에 집 샀나 보니…강서·송파·노원·동작에 '집중'

올해 들어 강서구와 노원구 등 빌라(연립·다세대)를 비롯한 노후 주택이 밀집한 서울 내 지역에서 2030세대의 주택 매입이 활발한 것으로 나타났다. 지난 9월부터 시중은행 대출 문턱이 높아지자 4050세대보다 자금이 적은 30대의 아파트 매입 비중이 소폭 감소했다.12일 한국부동산원에 따르면 올해 들어 10월까지 2030세대가 서울에서 주택을 가장 많이 구입한 지역은 강서구(1676건)로 조사됐다. 이어 송파구(1525건) 노원구(1369건) 동작구(1288건) 성북구(1274건) 순이었다. 주로 빌라가 많거나 집값이 비교적 저렴한 지역이라는 게 공통점이다.같은 기간 경기도에서는 2030세대가 4만2166가구를 매입했다. 산업단지 등 일자리가 많거나 서울과 가까운 수원(4927건) 화성(3968건) 용인(3950건) 등에서 매매가 활발히 이뤄졌다. 성남(2586건) 고양(2466건) 안양(2367건) 평택(1954건) 김포(1788건) 등지도 비교적 매수가 많았다.인천에서는 20대와 30대가 각각 1456가구, 8150가구를 계약했다. 검단신도시 등이 있어 주거 선호도가 높은 서구(2345건)에서 주택을 사들인 사람이 가장 많았다. 올해 인천에서 집을 산 2030세대 4명 중 1명이 서구에 집을 마련한 셈이다. 송도국제도시가 있는 연수구에서도 1575명이 매입하는 등 주택 구입이 비교적 많이 이뤄졌다.전체 연령 중 30대가 아파트 매매에 적극적이었다. 아파트만 살펴보면 올해 8월까지 30대 매수 비중이 40대보다 높았다. 올 들어 8월까지 이뤄진 아파트 거래 총 33만9022건 중 30대가 26.85%, 40대가 26.24%를 차지했다.9월 들어선 30대 매수세가 꺾였다. 스트레스 총부채원리금상환비율(DSR) 2단계 시행, 대출 규제 강화 등이 이뤄졌기 때문이다. 9월과 10월 아파트를 사들인 30대는 1만477명, 1만867