[업종분석] 보험주..(애널리스트 분석) 가치투자에 '제격'

-

기사 스크랩

-

공유

-

프린트

-

1

키움증권이 상장사 최초로 ‘기업가치 제고 계획’을 공시했다. 하지만 ‘알맹이’가 빠졌다는 지적이 나온다.28일 한국거래소 상장공시시스템(KIND) 내 밸류업 통합페이지의 공시현황에는 키움증권이 별도 기준 주주환원율 30%, 주가순자산비율(PBR) 1배, 자기자본수익률(ROE) 15% 이상 등을 제시한 기업가치 제고 계획이 게재됐다.또 키움증권은 “업계 최고 자본효율성을 기반으로 주주중시 경영을 하겠다”며 부문별 목표도 내놨다. 신규 사업 진출 계획으로는 초대형 IB 인가를 통한 발행어음 비즈니스 진출, 특화 연금 서비스 제공, 글로벌 비즈니스 확대 등이 제시됐다.하지만 금융투자업계 안팎에서는 키움증권의 기업가치 제고계획에 새로운 내용이 없다는 비판이 제기되고 있다. 앞서 공정공시한 기업가치 제고 방안, 주주총회에서 주주들에게 알린 내용과 대부분 중복된다는 것이다.특히 초대형 IB 인가의 경우 당분간 이뤄질 가능성도 낮다. 김익래 전 다우키움그룹 회장이 ‘라덕연 사태’에 연루됐다는 의혹으로 검찰 조사를 받으면서 추진이 잠정 중단돼서다. 대주주의 사법 리스크가 해소되기 전에는 초대형 IB 인가를 재추진하기도 어렵다는 지적이다.한경우 한경닷컴 기자 case@hankyung.com

-

2

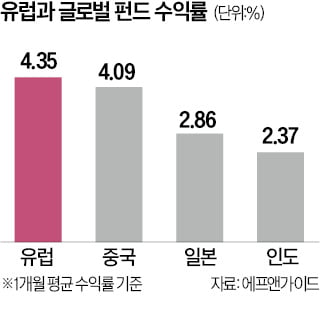

유럽 지역 펀드의 최근 한 달 평균 수익률이 일본, 인도를 앞선 것으로 나타났다. 유럽중앙은행(ECB)이 이르면 다음달부터 금리를 인하할 것이라는 기대가 커지며 유럽 증시가 고공행진한 영향이다.28일 에프앤가이드에 따르면 유럽 지역 펀드 40종의 1개월 평균 수익률은 4.35%로 집계됐다. 이 기간 북미를 제외한 주요 지역 펀드인 일본(2.86%), 인도(2.37%), 중국(4.09%) 펀드보다 더 높은 수익률을 거뒀다. 북미 펀드의 1개월 평균 수익률은 6.44%였다.유럽 펀드는 연초 글로벌 증시 상승세에도 외면받았다. 올 1분기(1~3월) 평균 수익률은 9.21%로 북미(13.87%)와 일본(19.16%)에 못 미쳤다. 그러나 최근 ECB 주요 위원들이 기준금리 인하를 예고하면서 유럽 펀드 수익률이 개선되고 있다는 분석이다.유럽 증시는 기준금리 인하, 경기 회복 기대에 상승세다. 유럽 증시 대표 지수인 유로스톡스50은 지난 2일부터 27일까지 3.45% 상승했고 같은 기간 독일 DAX40은 4.91%, 프랑스 CAC40은 2.75% 올랐다. 반면 일본 닛케이225지수는 이달 들어 1.62%, 인도 센섹스지수는 1.11% 상승하는 데 그쳤다.국내 상장된 상장지수펀드(ETF)도 유럽 증시를 추종하는 상품이 높은 수익률을 보이고 있다. 미래에셋자산운용의 ‘TIGER 유로스탁스50(합성)’은 5월 들어 이날까지 4% 상승했고 ‘TIGER 유로스탁스배당30’은 4.53%, ‘KBSTAR 유로스탁스50(H)’은 4.19% 올랐다.같은 기간 ‘TIGER 일본니케이225’는 오히려 0.39% 하락했고 ‘KODEX 인도Nifty50’은 0.38% 상승하는 데 그쳤다. 홍콩H지수를 추종하는 ‘KODEX 차이나H’는 이달 들어 3.41% 올랐지만 유럽 ETF에 비해선 부진했다.증권가에서는 ECB가 본격적으로 금리를 인하하면 유럽 증시가 더욱

-

3

키움증권이 국내 상장사 중 처음으로 ‘기업 가치 제고(밸류업) 계획’을 28일 공개했다. 기업가치를 높이기 위해 3년간 자기자본이익률(ROE) 15%와 주주환원율 30% 이상을 달성하겠다는 목표를 내걸었다.이날 키움증권은 “보유 자사주를 전량 소각하고, 신사업 추진을 통해 주가순자산비율(PBR) 1배를 넘기겠다”고 공시했다. 전체 자기주식 209만5345주를 2026년 3월까지 소각하고, 초대형 투자은행(IB) 인가를 통해 수익을 다각화한다는 것이 핵심이다. 연금 서비스 제공, 연내 싱가포르 자산운용사 라이선스 취득 등으로 기업가치를 끌어올리겠다는 내용도 담았다.제시한 목표 ROE는 15%, 주주환원율은 30% 이상이다. 공시에 따르면 키움증권의 지난해 ROE는 8.1%, 주주환원율은 46.7%다. PBR은 0.52배로, 자기자본 상위 10대 증권사 중 상장사 평균(0.42배)보다 이미 높은 수준이라고 설명했다. 키움증권은 “사업별로는 중개형 개인종합자산관리계좌(ISA) 등 리테일 고객 특화 금융상품 잔액을 확대하고, IB 부문에선 총자산이익률(ROA) 6%의 우량 딜에 집중할 예정”이라고 했다. 이날 계획 발표에 따라 키움증권은 정부 ‘기업 밸류업 가이드라인’ 1호 공시 기업이 됐다.이시은 기자

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[오늘의 arte] 예술인 QUIZ : 모나리자를 그린 천재 화가](https://timg.hankyung.com/t/560x0/photo/202405/AA.36856343.3.jpg)