[브리핑] 동아제약 (000640) - 3분기 예상실적은 기대대로 양호한 수준...현대증권

-

기사 스크랩

-

공유

-

프린트

-

1

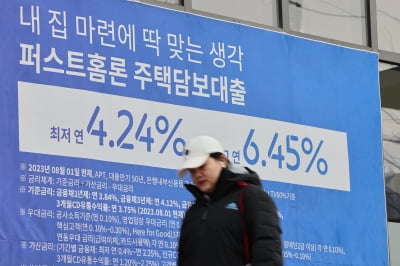

은행권 고정형(혼합형) 주택담보대출 금리 상단이 연 5%대 후반까지 오르는 등 주담대 금리가 상승하고 있다. 미국의 기준금리 인하 전망이 계속 밀리면서 은행채 등 시장금리가 상승하는 데다 가계대출이 다시 증가하자 은행들이 대출금리를 인상하고 나섰기 때문이다.국민 신한 하나 우리 농협 등 5대 은행 고정형 주담대 금리는 지난 17일 연 3.34~5.63%로 집계됐다. 한 달여 전인 4월 1일(연 3.69~4.90%)보다 하단은 0.35%포인트, 상단은 0.73%포인트나 뛰었다. 고정형 주담대를 받으려는 차주들은 금리가 낮은 주기형 주담대를 선택하는 게 유리하다. 5년간 고정금리를 적용한 후 변동금리로 바뀌는 혼합형과 달리 주기형은 5년 주기로 고정금리가 갱신되는 형태다. 금융당국이 은행권에 주기형 비중을 30%까지 늘리도록 하면서 주기형 주담대 금리가 상대적으로 낮게 책정될 가능성이 높다. 농협은행의 주기형 주담대는 이날 금리가 연 3.43~5.63%로 혼합형(연 3.63~5.53%)보다 금리 하단이 0.20%포인트 낮았다. 6개월마다 금리가 바뀌는 변동형 주담대에 대한 관심도 높아지고 있다. 이자가 0.1%에 그치는 요구불예금(수시입출식 예금) 증가에 따른&n

-

2

"작다고 얕보지 마"…확 바꿔 돌아온 BMW 쿠페형 SUV 'X2' [신차털기]

BMW의 준중형 스포츠유틸리티차(SUV) X2가 6년 만에 풀체인지 모델로 돌아왔다. X2는 BMW가 프리미엄 컴팩트 세그먼트에 스포츠 액티비티 쿠페(SAC) 콘셉트를 최초 도입한 모델이다. 이번에 시승한 '뉴 X2 xDrive20i'는 쿠페 실루엣에 디지털 시스템을 더해 새롭게 태어났다.X2는 큰 폭으로 바뀐 디자인과 우수한 드라이빙 퍼포먼스, 알찬 공간활용까지 모두 만족시키며 만능 엔터테이너로서의 면모를 보여준다. 도심은 물론 교외 나들이, 장거리 주행까지 언제 어디서나 함께할 수 있는 팔방미인형 차다.쿠페의 역동적 라인으로 완성한 외관 디자인이 첫인상부터 눈길을 사로잡는다. 육각 형태의 BMW 키드니 그릴에서 강렬한 분위기를 풍긴다. 특히 프리미엄 컴팩트 세그먼트 최초로 라디에이터 그릴 조명 'BMW 아이코닉 글로우'가 기본 적용돼 세련된 느낌을 선사한다. 후면부까지 매끈하게 이어지는 루프라인은 BMW SAC 고유의 스타일을 반영했다. 루프라인 끝에 위치한 리어 스포일러는 역동적인 매력을 더한다.준중형이라 컴팩트한 사이즈를 예상했는데 생각보다는 크게 느껴졌다. 실제로 뉴 X2는 이전 세대에 비해 길이 195mm, 너비 5mm, 높이가 65mm 증가했다. 휠베이스도 20mm 늘어 좌석과 트렁크 공간이 더욱 넓어졌다.운전석에 앉으면 10.25인치 디지털 계기반과 10.7인치 컨트롤 디스플레이가 조합된 BMW 커브드 디스플레이가 가장 먼저 눈에 들어온다. 시원시원한 화면으로 애플 카플레이를 비롯해 미디어, 내비게이션 등을 이용할 수 있어 편리하다.뉴 X2에는 BMW의 최신 운영체제인 'BMW 오퍼레이팅 시스템(OS) 9'이 적용됐다. 특히 최신 BMW OS 9에는 BMW 코리아가 티맵모빌리티와 협력해 개발한 티맵(TMAP) 기반

!["작다고 얕보지 마"…확 바꿔 돌아온 BMW 쿠페형 SUV 'X2' [신차털기]](https://img.hankyung.com/photo/202405/01.36744054.3.jpg)

-

3

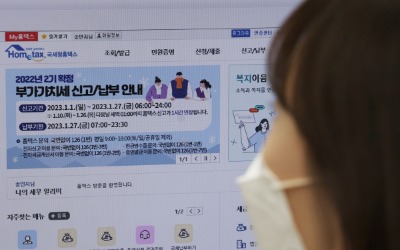

5월은 종합소득세의 달이다. 카카오톡·메세지로 발송된 신고안내문을 참고하면 종합소득세 과세 대상인 근로·연금·기타·이자·배당·사업소득 중 2023년도에 발생한 소득 내역을 확인할 수 있다. 신고는 세무서 방문이나 우편, 온라인으로 가능하다. PC 국세청 홈택스와 모바일 손택스로 접속하면 쉽게 신고할 수 있는데 신고 안내 유형이 다양하게 있다.우선 모두채움·단순경비율 신고 대상자는 3.3%로 원천징수된 프리랜서 등 단순경비율 추계 사업소득과 근로·연금·기타소득이 있는 경우 등이 해당된다. 이 유형은 전화로도 편히 신고할 수 있다. 근로소득 신고 대상자는 근로소득만 있는 자가 연말정산 공제를 정정하는 경우 등이 해당되는데 연말정산시 과다공제된 부분을 이번 5월에 수정시 가산세가 없다. 분리과세 신고 대상자는 주택임대료가 연 2000만원 이하이거나 기타소득에서 필요경비를 차감한 기타소득금액이 연 300만원 이하이거나, 사적연금소득이 연 1200만원 이하인 경우에 분리과세를 선택시 해당된다. 참고로 공적연금은 1200만원 기준과 무관하며 2002년 이후 납입분은 무조건 종합소득세 합산 대상이다. 일반

![AI 성장 여력 남았나…엔비디아, 실적에 숨죽인 시장 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20240316072955427.jpg)