세종,태평양..경쟁력 있어 긍정적

-

기사 스크랩

-

공유

-

프린트

-

1

"30대 최악 연금운용 전략은 '초저위험'…60% 펀드·40% ETF 포트폴리오 추천"

“일상이 바쁘면 미래는 마냥 먼 얘기입니다. 그래서 퇴직연금은 잊고 살기 쉽죠. 하지만 관심을 두는 시기에 따라 수익률 차이는 극명합니다.”최종진 미래에셋증권 연금본부장(사진)이 30일 한국경제신문과의 인터뷰에서 “퇴직연금 포트폴리오의 60%를 펀드, 40%를 상장지수펀드(ETF)로 편입하는 등 젊을수록 공격적인 운용이 필요하다”며 “30대 직장인에게 위험은 또 하나의 전략”이라고 조언했다. 최 본부장은 33조원이 넘는 미래에셋증권 연금 잔액을 책임지는 ‘연금 베테랑’이다.최 본부장은 투자 펀드의 기본으로 타깃데이트펀드(TDF)를 꼽았다. TDF는 상품명에 적힌 연도를 은퇴 시점으로 가정하고 운용하는 상품이다. 은퇴 시점이 많이 남았다면 주식 비중이 높아 원금 손실 가능성이 커진다. 그는 ‘위험 조정 수익률’을 따져 상품을 선택하라고 말했다. 위험 조정 수익률은 단순한 투입금 대비 투자 수익에서 위험지표를 반영한 것이다. 대표적으로 ‘샤프지수’가 쓰인다.보다 공격적인 성향을 가진 투자자에겐 타깃리스크펀드(TRF)를 추천했다. TRF는 투자자 성향에 따라 위험자산 비중을 키우고 고정할 수 있다. 주식 비중을 70%로 결정했다면 기초자산 매도·매수를 통해 수치를 유지한다. 최 본부장은 “TDF든 TRF든, 운용사 각자만의 장기적 전략이 담겨 있다”며 “두세 개의 펀드 상품에 분산하지 말고 한 펀드에 60%를 투자하는 것이 옳다”고 말했다.ETF는 지수형 ETF가 상성이 좋다고 했다. 그는 “연금 투자에서 가장 어려운 것은 매매에 대한 유혹을 견디고 투자 자산을 꾸준히 가져가는 것”이라며 “미국의 대형 3대 지수(다우존

-

2

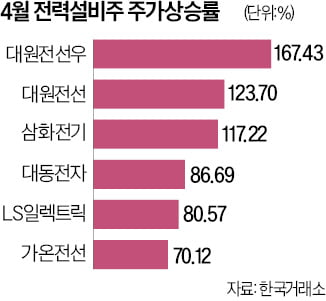

AI發 '전력 슈퍼사이클' 온다…한달새 두배 넘게 오른 전선株

인공지능(AI)과 전기차 수요가 늘면서 전력 설비 관련주가 치솟고 있다. AI 서비스를 감당할 데이터센터가 폭발적으로 증가하는 가운데 전선 원재료로 쓰이는 구리 가격까지 고공행진하고 있어서다. 전기차의 빠른 보급과 AI 반도체 공장 확대, 미국과 유럽 주요국의 노후 전력망 교체 수요도 이어지고 있다. 내년까지 전력업계 ‘슈퍼 사이클’(초호황기)이 예상되면서 전력설비 기업의 실적 기대가 높아지고 있다.30일 유가증권시장에서 삼화전기는 19.27% 급등한 6만5600원에 거래를 마쳤다. 장중 7만500원까지 치솟으며 연일 신고가를 갈아치우고 있다. LS에코에너지(11.60%), 대원전선(2.50%), LS일렉트릭(1.90%) 등도 신고가를 새로 썼다.4월 들어 대원전선우(167.43%), 대원전선(123.70%), 삼화전기(117.22%) 등은 두세 배가량 뛰었다. 대동전자(86.69%), LS일렉트릭(80.57%), 가온전선(70.12%), LS에코에너지(61%) 등도 가파르게 올랐다.AI 수요 증가로 전선업계의 슈퍼 사이클이 예상되면서 매수세가 몰리고 있다. AI 개발을 위해 천문학적인 용량의 데이터를 처리할 데이터센터가 필수적인데, 마이크로소프트(MS)와 오픈AI 등 주요 기업이 인프라 시설을 대폭 확대하고 있기 때문이다. 미국 투자은행(IB) 모건스탠리는 2027년 글로벌 데이터센터 전력 수요량이 올해보다 318테라와트시(TWh) 늘어날 것으로 전망했다. 30년마다 돌아오는 북미 시장의 전력기기 교체 수요 역시 기대를 끌어올리고 있다.핵심 원자재인 구리값이 가파른 상승세를 보이고 있는 점도 긍정적이다. 전선업계는 통상 수주 시 구리가격 상승에 따라 판매가격 연동이 가능한 ‘에스컬레이터’ 조항을 적용하고 있다. 전선값의 90%를 차지하는 구리가격이 급등하

-

3

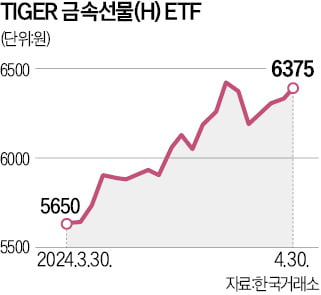

미·중 고래 싸움에 '대박'…한국 투자자 '뭉칫돈' 몰렸다

미·중 간 무역 분쟁이 알루미늄 관세 전쟁으로 번지면서 알루미늄 상장지수펀드(ETF)가 급등하고 있다. 미국이 중국산 알루미늄 관세를 세 배 인상하기로 하자 중국이 ‘보복 관세’로 대응하겠다고 맞불을 놓으면서 알루미늄값 상승세가 이어지고 있다는 분석이다.30일 한국거래소에 따르면 ‘TIGER 금속선물(H)’은 최근 한 달 동안 12.83% 상승했다. 알루미늄·구리·니켈 등 비철금속에 투자하는 상품으로 알루미늄 비중이 40%에 달한다. 미국 증시에 상장된 알루미늄 ETF인 ‘USCF 알루미늄 스트레티지’(ALUM)도 같은 기간 11.14% 올랐다. 영국 런던금속거래소(LME)에서 알루미늄 선물이 연초 대비 11% 상승하며 고공 행진한 영향이다.발 빠른 중학개미들은 중국 최대 알루미늄 생산업체인 중국알루미늄에 직접 투자해 수익을 내고 있다. 한국예탁결제원에 따르면 중국알루미늄은 최근 한 달간 국내 투자자들이 중국 증시에서 가장 많이 순매수한 종목인 것으로 나타났다. 순매수액은 66만6272달러(약 9억2000만원)다. 이 종목의 수익률은 올 들어 31%에 이른다.미국 정부가 중국산 알루미늄에 대한 반덤핑 관세 조치를 검토하면서 알루미늄 가격이 상승세를 탄 것으로 분석된다. 조 바이든 미국 대통령은 지난 17일 미 무역대표부(USTR)에 중국산 철강과 알루미늄에 대한 관세를 세 배 올리는 방안을 검토하도록 지시했다. 이에 중국 정부가 해외 국가의 고율 관세에 동등한 관세를 부과할 수 있다는 새 관세법을 마련하면서 관세 전쟁에 불이 붙는 모습이다.미국과 영국이 4월 12일 시카고상업거래소(CME)와 런던금속거래소(LME)가 러시아산 알루미늄, 구리, 니켈 신규 생산 물량을 취급하는 것을