LG홈쇼핑 8월매출증가

-

기사 스크랩

-

공유

-

프린트

-

1

미국 빅테크 10개 종목의 하락에 베팅하는 ‘SOL 미국테크TOP10인버스’ 상장지수펀드(ETF)가 21일 유가증권시장에 상장됐다. 이 종목은 애플 마이크로소프트 엔비디아 알파벳 아마존 등 5개 종목을 각각 10% 이상 편입했고, 메타 브로드컴 테슬라 어도비 시스코시스템스를 1~10%씩 담았다.김정현 신한자산운용 ETF사업본부장은 “미국의 기준금리가 떨어져 시장의 균형을 찾아가는 과정에서 단기 변동성이 확대될 수 있다”며 “관련 상품의 수요가 생길 것으로 보고 이 ETF를 기획했다”고 말했다. 그는 “빅테크 투자에 대한 위험 회피 수단으로 유용하고 단기 차익을 얻는 데도 활용할 수 있을 것”이라고 강조했다.신한자산운용은 이날 ‘SOL 미국테크TOP10’도 상장했다. SOL 미국테크 TOP10인버스와 같은 종목을 편입하되 상승에 베팅하는 상품이다. SOL 미국 테크TOP10은 장기적 투자 관점에서 연금 상품으로 활용도가 높다고 신한자산운용 측은 설명했다.양병훈 기자

-

2

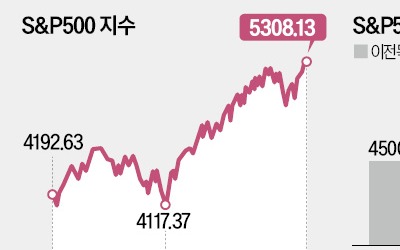

월가 비관론자도 돌아섰다…"S&P500 연내 5600 간다"

미국 증시가 연일 사상 최고치를 갈아치우며 랠리를 이어가자 미국 대형 투자은행들이 앞다퉈 S&P500 전망치를 높여 잡고 있다. 올해 약세 전망을 고수하던 월가 전문가들도 ‘강세론’으로 돌아섰다. 일각에서는 2030년까지 S&P500지수가 8000까지 오를 수 있다는 전망도 내놨다.○나스닥 올들어 9번째 ‘신고가’20일(현지시간) 뉴욕증시에서 나스닥지수는 전 거래일보다 0.65% 오른 16,794.87에 거래를 마쳤다. 올해 들어 아홉 번째 신고가다. S&P500지수는 전날보다 0.09% 오른 5308.18에 거래됐고, 다우존스지수는 전날보다 0.49% 내린 39,806.77에 거래되며 하루 만에 40,000선에서 내려왔다.22일 발표되는 엔비디아 1분기 실적을 둘러싼 기대가 나스닥 랠리를 이끌었다. 월가 대표 기술주 투자자인 댄 나일스 나일스인베스트먼트 창립자는 이날 CNBC 인터뷰에서 엔비디아 주가가 실적 발표 후 더 오를 것이라고 예상했다. 그는 “엔비디아가 인공지능(AI) 기업으로 탈바꿈하는 과정에서 주가가 급등하고 있지만 주가수익비율(PER)은 지난 5년 평균값보다 약 15% 낮은 수준”이라며 추가 상승 이유를 설명했다.이날 엔비디아 주가는 전날보다 2.49% 오른 947.8달러에 마감했다.○비관론자들도 S&P500 상향 조정이날 마켓워치와 블룸버그 등에 따르면 올 들어 현재까지 미국 증권사 11곳이 S&P500지수 연말 전망치를 수정했다. 특히 이달 들어 랠리가 이어지자 월가 주요 투자은행들이 기존의 약세 전망을 뒤집고 있다. 웰스파고인베스트먼트인스티튜트는 S&P500지수가 올해 말 4625까지 내려갈 것이라고 예측했다. 하지만 최근 전망치를 5535로 높이며 강세론으로 돌아섰다. 모건스탠리도 기존 전망치 4500을

-

3

세계 최대 사이버 보안업체 팰로앨토네트웍스가 내놓은 실적 전망에 투자자들이 실망감을 드러내며 회사 주가가 급락했다. 방화벽 판매가 둔화하고 보안 산업 경쟁이 치열해진 여파다.20일(현지시간) 블룸버그통신에 따르면 팰로앨토는 2024회계연도 4분기(5∼7월) 매출이 21억5000만~21억7000만달러가 될 것이라고 전망했다. 4분기 이연 수익(청구액)은 34억3000만~34억8000만달러로 내다봤다. 전문가들은 팰로앨토의 4분기 매출이 21억6000만달러에 이를 것으로 예측해왔다.팰로앨토 주가는 시간 외 거래에서 8.61% 떨어졌다. 팰로앨토가 지난 2월 연간 실적 가이던스를 대폭 하향하면서 시장 눈높이가 낮아졌는데, 실제 실적이 가이던스에 가깝게 나오자 실망감이 커진 것으로 해석된다. 낙폭은 종가 기준 올해 주가 상승분(9.8%)에 근접했다. 지난 2월에도 팰로앨토가 연간 매출 전망 하향치를 내놓자 주가가 26% 급락한 바 있다. 당시 니케시 아로라 최고경영자(CEO)는 “소비자들이 사이버 보안 ‘지출 피로감’에 빠져 있다”고 말했다.블룸버그 산하 연구기관 블룸버그인텔리전스(BI)는 계약 기간 단축과 잦은 전략 변경이 실적에 영향을 미쳤다고 풀이했다. 최근 기업들이 사이버 보안 투자를 줄인 영향도 있는 것으로 분석했다. 같은 날 동종 업계 크라우드스트라이크홀딩스, 지스케일러, 포티넷 주가도 동반 하락했다.이날 발표에 따르면 팰로앨토의 2024회계연도 3분기 매출은 19억8000만달러를 기록했다. 전년 동기 대비 15% 오른 것으로 2020년 초 이후 가장 낮은 성장률이다. 순이익은 2억7880만달러(주당 79센트)로 1억780만달러(주당 31센트)였던 전년보다 크게 감소했다.송영찬 기자

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[이 아침의 소설가] 2차대전서 야만성 목격, '파리대왕'으로 노벨상…윌리엄 골딩](https://timg.hankyung.com/t/560x0/photo/202405/AA.36784004.3.jpg)