[부동산 증권화시대] (15) '투자자 관점의 수익률'

-

기사 스크랩

-

공유

-

프린트

-

1

디벨로퍼 STS개발이 이달 경남 진주 가좌동에 ‘아너스 웰가 진주’(투시도)를 선보인다. 집 앞에서 쇼핑과 문화, 교육시설까지 ‘원스톱’으로 이용할 수 있는 단지다. 약 9만㎡ 부지에 터미널, 쇼핑몰 등이 함께 조성될 계획이다. 호텔식 컨시어지 서비스도 제공할 예정이어서 지역 내 하이엔드(최고급) 주거 공간으로 자리 잡을 것이라는 기대가 나온다.○쇼핑·문화·주거를 한자리에흥한주택종합건설이 시공을 맡은 이 단지는 지하 4층~지상 39층, 4개 동, 총 840가구로 구성된다. 수요자 선호도가 높은 중·대형 위주로 구성되는 게 특징이다. 주택형별로 84㎡A 278가구, 84㎡B 280가구, 96㎡ 68가구, 115㎡ 214가구로 이뤄진다.STS개발이 조성하는 ‘아너폴리스’(진주 여객자동차터미널 도시개발사업)는 KTX 진주역 인근 약 8만6700㎡를 개발하는 프로젝트다. 아너스 웰가뿐 아니라 시외·고속버스 터미널과 터미널 복합쇼핑몰, 테마형 스트리트몰이 함께 들어설 계획이다. 대규모 쇼핑 클러스터가 형성돼 진주를 넘어 서부 경남권의 중심 상권으로 자리매김할 것이란 평가가 나오는 이유다. 인근에 ‘신진주역세권 개발사업’으로 아파트 단지도 조성돼 있어 배후 수요가 풍부하다는 평가다. 모든 아파트가 입주를 마치면 약 6000가구의 미니 신도시로 탈바꿈한다.복합쇼핑몰에는 경남 최대 규모의 특수관을 갖춘 영화관, 패션·뷰티·식음료(F&B) 상업시설 등이 입점할 예정이다. 바로 옆 1만5200㎡만 부지에 들어서는 테마형 스트리트몰은 야외 공연을 할 수 있는 차 없는 거리, 광장, 테라스 등이 어우러진 공간으로 꾸며질 계획이다. 단지 내 근린상가에 카페, 파인

-

2

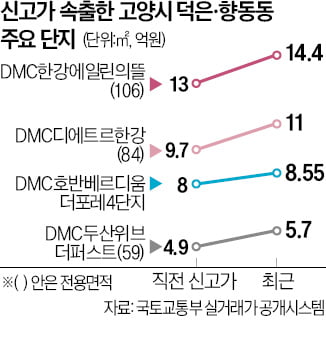

'車로 10분이면 상암 생활권'…고양 덕양구 신축 인기몰이

서울 마포구와 인접한 경기 고양시 덕양구 아파트값이 최근 상승세를 보이고 있다. 서울지역 분양 물량 감소 속에 이른바 ‘상암 생활권’으로 분류되는 덕양구 덕은동과 향동동 새 아파트에 수요가 몰리고 있어서다.21일 업계에 따르면 덕은동에서 지난 3월 이후 신고가가 속출하고 있다. 덕은동 ‘DMC디에트르한강’ 전용면적 84㎡는 지난달 14일 11억원에 신고가를 썼다. 바로 옆 단지 ‘DMC한강에일린의뜰’ 전용 106㎡도 지난달 5일 신고가인 14억4000만원에 손바뀜했다. 지난해 8월(13억원)보다 1억4000만원 올랐다. 향동동에서도 신고가가 나오고 있다. ‘DMC두산위브더퍼스트’ 전용 59㎡가 지난달 5억7000만원에 거래돼 전고점(4억9000만원)을 경신했다. 인근 ‘DMC호반베르디움더포레4단지’ 전용 84㎡는 지난 8일 기존 최고가보다 5500만원 오른 8억5500만원에 새 주인을 찾았다.전문가들은 이들 단지가 마포와 멀지 않은 데다 서울의 신축 공급이 적은 데 따른 현상으로 보고 있다. 올해 당초 5만1979가구가 공급될 예정인 서울에서는 이달까지 7078가구가 분양되는 데 그쳤다. 서울에서 전세 매물도 줄고 있다. 부동산 빅데이터 업체 아실에 따르면 이날 서울 전세 매물은 2만9719건으로 집계됐다. 지난해 같은 기간(3만9972건)과 비교해 25.7% 감소한 수준이다.덕양구 일대 아파트가 신축과 전세 매물이 뜸한 마포구의 대체재로 떠오르고 있다는 분석이 나온다. 덕은동 인근에는 지은 지 2년 안팎인 새 아파트가 많고 한강 조망이 가능하다. 상암동 생활권에 속해 ‘마포구 덕은동’으로 불릴 정도다. 향동동 역시 차로 10분이면 상암동 디지털미디어시티역에 닿는다. 2031년 개통 예정인 대

-

3

무주택 청년의 주거 안정을 위해 서울시가 공급하는 역세권청년안심주택 사업 인허가가 올해 한 건에 불과한 것으로 확인됐다. 부동산 프로젝트파이낸싱(PF) 대출 시장이 얼어붙으면서 민간뿐 아니라 공공 영역의 주택 공급도 타격을 받고 있다.21일 서울시와 강동길 시의원에 따르면 올해 들어 이날까지 신규 인허가된 역세권청년주택은 1건, 616가구에 그쳤다. 2022년 20건(6372가구)과 지난해 10건(3174가구)과 비교하면 초라한 성적표다. 이 같은 속도라면 올해 공급 물량이 작년의 절반에도 못 미칠 것이라는 우려가 나온다.역세권청년주택은 19~39세 무주택 청년과 신혼부부의 주거 안정을 위해 대중교통 이용이 편리한 곳의 주택을 시세 대비 저렴하게 제공하는 사업이다. 민간 토지주는 용적률 최대 500% 상향 등 다양한 인센티브를 받을 수 있다. 다만 착공 후 10년간 보유·운영해야 해 일반적인 분양사업에 비해 장기 보유 등에 대한 부담이 크다.역세권청년주택 사업이 삐걱거리기 시작한 것은 지난해 이후 부동산 PF 등 금융시장 냉각으로 제때 착공하지 못하거나 멈춰선 사업장이 증가하면서다. 최근 추진 중인 사업장 가운데 10여 곳이 자금 조달 등에 어려움을 겪는 것으로 서울시는 파악하고 있다.역세권청년주택 사업에서 아예 손을 떼는 건설사도 나오고 있다. GS건설 자회사인 자이에스앤디는 보유 중인 강북구 미아동 62의 7 외 1필지, 성북구 보문동 5가 146의 1 외 2필지 등 역세권청년주택 사업장 4곳의 매각을 추진 중이다. 모두 인허가가 완료된 곳이다. 업계에서는 매수자가 인허가를 백지화하고 역세권활성화 사업 등 다른 사업을 추진할 수 있을 것으로 보고 있다.대기업 자회사들도 출구 전략을

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![[이 아침의 소설가] 2차대전서 야만성 목격, '파리대왕'으로 노벨상…윌리엄 골딩](https://timg.hankyung.com/t/560x0/photo/202405/AA.36784004.3.jpg)