“한미약품, 美 품목허가 일정 및 주요 임상 결과가 중요”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

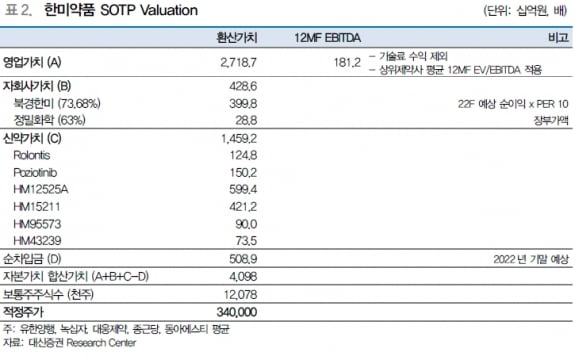

작년 4분기 매출과 영업이익은 각각 3189억원과 372억원으로 예상했다. 매출은 전년 동기 대비 15% 늘고 영업이익은 11.2% 줄어든 수치다. 앱토즈에 기술이전한 ‘HM43239' 관련 기술료 수익 인식과 북경한미의 실적 성장에 따라 시장 전망치(컨센서스)는 4%와 15% 웃돌 것이란 추정이다.

올해에는 신약후보물질에 대한 품목허가 승인 및 주요 임상 결과 발표가 예정돼 있다.

미국 협력사 스펙트럼은 지난해 12월 'HER2 Exon20' 삽입 변이가 있는 비소세포폐암(NSCLC)에 대해 포지오티닙의 신약허가를 FDA에 신청했다. 포지오티닙은 신속심사대상(패스트트랙)으로 지정돼 6개월의 심사를 받는다. 이르면 올 하반기 조건부허가 획득을 기대할 수 있다는 관측이다.

스펙트럼은 올 1분기 롤론티스에 대한 바이오의약품 품목허가신청서(BLA)를 재신청할 예정이다. 지난해 8월 최종보완요구서(CRL)를 수령한 후 자료를 보완 중이다. 연내 평택 바이오 공장에 대한 재실사를 받은 이후 내년 미국 출시가 기대된다는 설명이다.

2020년에 MSD에 기술수출한 ‘에피노페그듀타이드’는 비알콜성지방간염(NASH) 후보물질로, 임상 2a상 중간 결과를 연내 발표할 예정이다.

임윤진 연구원은 “‘랩스 트리플 아고니스트’도 연내 글로벌 임상 2상 중간 결과 발표가 기대된다”며 “긍정적인 결과가 확인될 경우, 기술이전 기회가 확대될 수 있을 것”이라고 말했다.

박인혁 기자

ADVERTISEMENT

-

1

“아미코젠, 中 동물의약품 및 바이오 소재 사업 성장 기대”

상상인증권은 17일 아미코젠에 대해 중·단기적으로는 중국 사업에서 동력(모멘텀)이 발생할 것이라고 전망했다. 장기적으로는 바이오 소재 사업에서 성장 잠재력을 갖췄다는 평가다. 연내 성장성에 대한 주가 반...

-

2

토종 진단업체인 피씨엘이 대한적십자사가 발주하는 546억원 규모의 혈액선별기 물량을 따내기 위해 글로벌 기업인 애보트에 도전장을 내밀었다.두 회사의 매출 차이가 763배(2020년 기준 애보트 41조원, 피씨엘 53...

-

3

코넥스 상장사 플럼라인생명과학은 독자 개발 중인 노령 반려견 전용 DNA 면역조절제에 대한 국내 판매를 대웅펫에 맡긴다고 16일 밝혔다. 대웅펫은 대웅제약이 지난해 인수한 동물의약품 개발 업체인 한국수의정보의 새 이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)