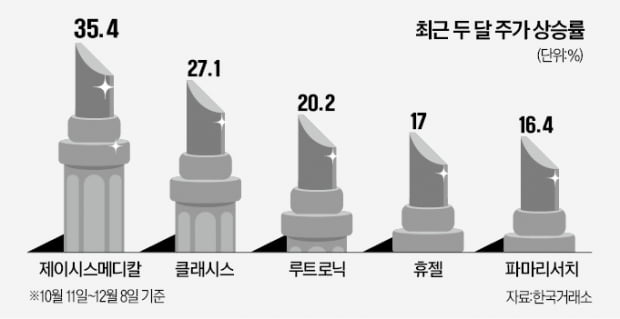

"침체 와도 피부엔 돈 쓴다"…빛나는 뷰티株

피부미용株 두달간 20~30%↑

"꾸준한 소비 이뤄지는 뷰티업종

경기침체 시기 투자 매력 부각"

외국인 순매수 행진

상승세는 외국인이 주도하고 있다. 외국인은 최근 한 달 동안 클래시스를 238억원어치 순매수했다. 제이시스메디칼(139억원), 휴젤(61억원), 파마리서치(59억원) 등도 일제히 사들였다.

주가가 오르는 이유는 경기침체에도 성장을 이어갈 것으로 예상되기 때문이다. 자산운용사 관계자는 “증권업계 화두는 경기침체와 인플레이션 상황에서도 돈을 벌 수 있는 종목을 고르는 것”이라며 “성장 희소성이 부각되면서 미용 업종으로 매수세가 몰리고 있다”고 설명했다.

수요가 급감하는 다른 사치재와 대비되면서 투자 매력도 돋보이고 있다. 자동차, 명품백 등과 달리 피부 미용은 꾸준한 소비가 필요하기 때문이다. 중국이 코로나19 리오프닝(경제활동 재개)에 나서면서 피부 미용 수요가 살아나고 있는 점도 호재로 꼽힌다.

“내년 두 자릿수 성장”

클래시스의 올해 영업이익 컨센서스(증권사 평균 전망치)는 전년 대비 32% 늘어난 683억원이다. 내년 영업이익은 884억원으로 29% 성장할 것으로 예상된다. 제이시스메디칼, 파마리서치, 대웅제약 등도 올해와 내년 영업이익이 전년 대비 20~40% 증가할 것으로 전망된다.신한투자증권은 대웅제약과 파마리서치를 최선호주로 꼽았다. 제약사인 대웅제약은 보툴리눔 톡신 제제(보톡스)를 바탕으로 에스테틱 기업으로 변신하고 있다. 미국 유럽 중국 시장을 동시에 공략하고 있다. 평균 목표가는 현재가 대비 40% 높은 22만3889원이다.

파마리서치는 피부 조직 재생 의약품 ‘리쥬란힐러’를 만든다. 올해 영업이익이 681억원으로 전년 대비 30% 늘어날 것으로 전망된다. 평균 목표가는 8만7800원이다. 현재가 대비 상승여력은 32%다.

주요 기관투자가들이 사들인 종목도 주목할 만하다. 미국 3대 자산운용사인 더캐피털그룹은 최근 제이시스메디칼 지분 5.03%를 매수했다고 공시했다. 클래시스는 글로벌 사모펀드(PEF) 베인캐피탈이 지난 4월 지분 60.84%를 사들이며 최대주주로 등극했다. 국내 기관 중에서는 가치투자운용사 VIP자산운용이 파마리서치에 투자하고 있다. 최근 보유 지분을 5.38%에서 6.66%로 확대했다.

박의명 기자 uimyung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

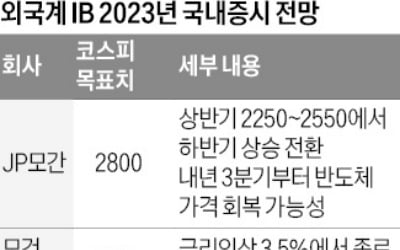

상저하고 점친 외국계 IB…"내년 코스피 2800 갈 것"

외국계 투자은행(IB)들이 내년 코스피지수가 2800선까지 상승할 것이라는 낙관적 전망을 잇달아 내놨다. 경기침체로 내년 상반기엔 증시가 가라앉겠지만, 하반기부터 기업 영업이익이 개선될 것이라는 분석이다.8일 금융투자업계에 따르면 JP모간은 ‘2023년 국내 경제전망 보고서’를 내놓고 코스피지수 목표치를 2800으로 제시했다. 이날 기준 코스피지수 종가가 2371.08인 점을 고려하면 18% 이상 올라갈 수 있다고 내다본 셈이다.JP모간은 코스피지수가 내년 상반기 경기침체 여파로 2250~2550 사이에 머무르다 하반기부터 상승 전환할 것이라고 전망했다. 한국은행의 기준금리 인상이 최종적으로 연 3.5% 선에서 종료되고, 글로벌 공급망 문제가 점차 해결되면서 기업 영입이익이 다시 증가할 것이란 관측이다. 특히 메모리 반도체 가격이 내년 3분기부터 다시 상승하면서 국내 업체 실적도 개선될 것으로 예상했다.모건스탠리도 내년 코스피지수 목표치를 기존 2600에서 2750으로 상향했다. 우호적인 상황이 전개되면 코스피지수가 3000까지 오를 수 있다는 예상도 보탰다. 코스피지수의 12개월 선행 주당순이익(EPS) 증가율은 기존 2%에서 5%로 높였다. 국내 증시가 경기 둔화와 기업들의 영업이익 감소를 이미 반영해 크게 낮아진 만큼 내년 하반기부터 기업 이익이 상승 추세로 반전하면 증시가 우상향할 것이라는 설명이다.모건스탠리는 “현재 한국 증시 상황에서는 아웃퍼폼(시장 수익률 상회)하는 일부 기술주를 중심으로 매수 폭을 좁게 가져가야 한다”며 “향후 원화 강세와 Fed의 금리 인상 속도 조절 등을 고려하면 실적주 중심으로 매수 폭을 넓혀야 한다”고 조언했다.배태웅 기자 btu104@hankyung.com

-

2

‘품절주’가 테마를 타고 상승했다가 다시 급락하는 경우가 발생하고 있다. 품절주란 유통 물량이 적은 주식을 의미하는데, 매수세가 조금만 몰렸다 빠져도 주가가 급등락할 수 있다. 전문가들은 증시가 변동성 구간에 놓여 있기 때문에 품절주를 추격 매수하는 것은 신중해야 할 필요가 있다고 조언했다.8일 한국거래소에 따르면 애플페이 테마주로 분류되는 한국정보통신 주가는 이틀 새 약 15% 급락했다. 지난 6일 금융당국의 애플페이 약관 심사 소식이 들리자 7%가량 올랐다가 다시 하락했다.닭가슴살 판매 플랫폼 ‘랭킹닭컴’을 운영하는 푸드나무는 전날 무상증자 테마를 타고 20% 가까이 급등했다. 그러나 이날 5.78% 하락하며 상승폭의 3분의 1가량을 반납했다.한국정보통신은 박헌서 외 3인의 최대주주가 지분의 82.98%를 보유하고 있다. 자사주 보유 비율이 3.6%라는 점을 감안하면 실제 유통 물량은 전체 주식의 13% 정도에 불과하다. 푸드나무도 유통 주식 비율이 24%에 못 미친다. 이 기업들은 시가총액도 5000억원 미만으로 주가가 급등락하기 쉬운 구조다. 이재선 현대차증권 연구원은 “시가총액과 유통 주식 수가 적은 기업엔 매수세가 조금만 몰렸다가 빠져도 주가가 급등락할 수 있다”고 했다.최세영 기자 seyeong2022@hankyung.com

-

3

암호화폐 위믹스의 상장폐지가 확정되면서 위메이드 주가가 곤두박질쳤다.8일 위메이드 주가는 20.29% 하락한 3만50원에 거래를 마쳤다. 장중 24% 넘게 급락하면서 시가총액이 1조원 밑으로 떨어지기도 했다. 위메이드맥스(-20.50%), 위메이드플레이(-4.29%)도 급락세를 면치 못했다.서울중앙지방법원은 지난 7일 위메이드가 디지털자산거래소 공동협의체(DAXA·닥사) 소속 4개 암호화폐거래소(업비트·빗썸·코인원·코빗)를 상대로 제기한 위믹스 거래지원 종료(상장폐지) 효력정지 가처분 신청을 기각했다. 이날 오후 3시부터 4개 거래소에서 위믹스를 사고팔 수 없게 됐다.닥사는 지난 10월 위믹스를 투자유의 종목으로 지정했다. 11월 24일 위믹스 거래지원을 종료했다.위믹스를 활용해 P2E(play to earn) 게임과 대체불가능토큰(NFT) 등 다양한 사업을 추진하고 있던 위메이드의 미래 가치도 불투명해졌다는 평가가 나온다.위믹스 거래 재개에 베팅했던 투자자들은 큰 손실을 보게 됐다. 위메이드가 법원에 가처분신청을 제기하면서 위메이드 주가는 지난달 29일부터 이달 7일까지 10.88% 상승했다.심성미 기자 smshim@hankyung.com

![[단독] '2조' 도박사이트 덮쳤는데…비트코인 1500개 실종 '발칵'](https://timg.hankyung.com/t/560x0/photo/202405/AA.36812278.3.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)