올들어 TDF에 3천억…연금상품 적수가 없다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

누적 설정액 규모 8조 첫 돌파

가입자들 은퇴시기에 맞춰

알아서 굴려주는 '편리함' 매력

자산운용사 경쟁 가열

7월 디폴트옵션 시행땐 판 커져

'보수 인하' 상품도 속속 등장

적수 없는 TDF

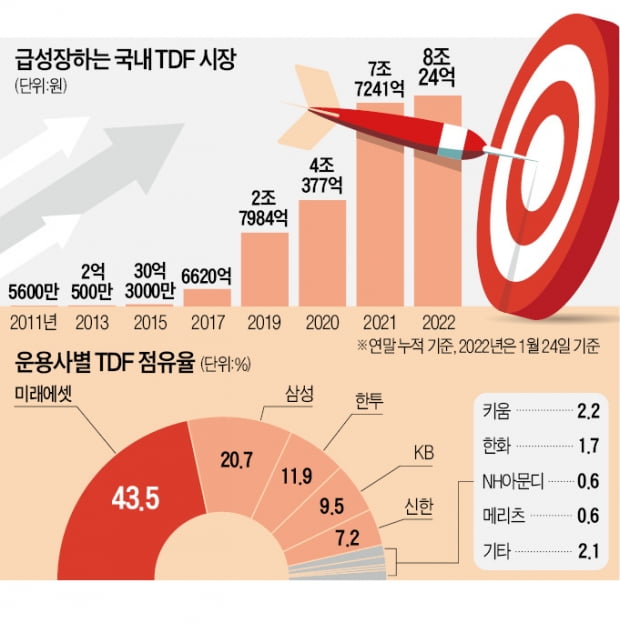

25일 운용업계에 따르면 국내 전체 TDF 설정액 규모는 8조24억원(지난 24일 기준)으로 처음으로 8조원을 넘어섰다. 올해에만 약 2700억원이 새롭게 유입됐다. 연초 이후 국내 액티브주식형 펀드에서 500억원이 빠져나간 것을 감안하면 간접투자 시장에서 TDF 성장세가 유독 두드러진다는 평가가 나온다.TDF 설정액은 10년 전만 해도 2억원에 불과했다. 1조원 문턱을 넘어선 것도 2018년이 돼서다. TDF의 초기 개념인 라이프사이클펀드가 2011년 국내에 첫선을 보인 후 2016년부터 본격적으로 TDF 시장이 성장하기 시작했다.

TDF 인기가 사그라들지 않는 이유는 대체할 만한 경쟁 상품이 마땅치 않기 때문이다. TDF는 투자자의 은퇴 시기에 맞춰 투자 자산 비중을 자동으로 조절하기 때문에 편리함이 가장 큰 무기로 꼽힌다.

‘2040TDF’ 상품은 2040년을 은퇴 시점으로 가정해 가입 초기에는 주식 비중을 높게, 2040년이 가까워질수록 채권 비중을 높여 리스크를 줄이는 방식으로 운용된다. 장기 투자를 해야 하는 연금의 특성상 TDF를 활용할 경우 개인이 번거롭게 포트폴리오를 조정하지 않아도 된다는 게 가장 큰 장점이다.

디폴트옵션發 큰 장 선다

이르면 올 7월 시행이 예상되는 디폴트옵션 도입으로 TDF 시장이 또 한 차례 탄력을 받을 것이란 게 업계 분석이다. 디폴트옵션이란 퇴직연금 가입자가 별도로 운용 방법을 고르지 않으면 자동으로 사전에 지정한 포트폴리오로 운용되는 방식이다. TDF, 머니마켓펀드, 부동산인프라펀드, 장기가치상승추구펀드, 원리금 보장형 상품 중에서 고를 수 있다. 전문가들은 디폴트옵션이 도입될 경우 생애주기에 맞춰 운용해주는 TDF로 자금이 몰릴 것으로 예상하고 있다.실제 미국과 호주 등 연금 선진국들에선 이미 상당수가 TDF를 택해 연 5~7%의 수익을 내고 있다. 운용업계 관계자는 “디폴트옵션 제도 관련 법령을 보면 수수료 등 비용의 합리성을 강조하는 문구가 있다”며 “TDF도 저비용으로 운용되는 TDF가 주목받을 가능성이 높다”고 관측했다.

TDF 시장이 급성장하면서 업계 간 마케팅 경쟁도 치열해지고 있다. 현재 업계 점유율 1위는 미래에셋자산운용(43.5%)이다. 설정액은 3조6000억원을 넘어섰다. 2위는 20.7% 점유율을 확보한 삼성자산운용이다. 이어 한국투자신탁운용(11.9%), KB자산운용(9.5%), 신한자산운용(7.2%) 등이 뒤를 잇고 있다.

투자자는 운용사 간 상품의 차별점을 구분하기 쉽지 않다. 각사가 생애주기에 따라 다른 세부전략을 구사하고 있지만 장기투자자들이 소개된 전략만으로 자신의 노후를 누가 더 든든하게 만들어줄지 예상하는 데 한계가 있기 때문이다.

고객 확보를 위해 ‘보수 인하’ 카드를 빼든 운용사가 속속 등장하고 있는 것도 이 때문이다. KB자산운용은 최근 KB온국민TDF의 운용 보수를 연 0.22%에서 연 0.15%로 낮췄다. 2040TDF의 경우 업계 운용보수는 연 0.20~0.35% 수준이다. 보수가 0.5%포인트 차이 나는 퇴직연금 상품에 연봉 3000만원인 투자자가 월급의 10%씩을 적립할 경우 30년 후 보수 인하 효과는 2500만원 수준이 될 수 있다는 게 업계 설명이다.

운용업계 관계자는 “7월 디폴트옵션 도입을 앞두고 운용사 간 TDF 경쟁이 치열하게 펼쳐질 것으로 보인다”며 “가입자는 같은 은퇴 시점의 TDF라도 운용방식, 유형, 보수 등이 자신에게 맞는지 꼼꼼히 살펴볼 필요가 있다”고 조언했다.

박재원 기자 wonderful@hankyung.com

ADVERTISEMENT

-

1

KB '온국민TDF' 운용 보수, 업계 최저 수준으로 인하

연금계좌 투자상품인 타깃데이트펀드(TDF) 시장을 둘러싼 운용사 간 점유율 경쟁이 뜨겁다. KB자산운용은 TDF 시리즈의 운용 보수를 연 0.07%포인트씩 인하하기로 했다.24일 KB자산운용은 ‘KB 온국...

-

2

KB자산운용은 'KB 온국민 타겟데이트펀드(TDF)'의 운용 보수를 7bp 인하했다고 24일 밝혔다. 연 0.22%에서 0.15%로 인하해 총보수가 업계 최저수준인 연 0.56%다.KB자산운용은 이번 ...

-

3

'KB온국민TDF' 운용 보수 0.07%p씩 인하…"업계 최저 수준"

연금계좌 투자상품인 타깃데이트펀드(TDF) 시장을 둘러싼 운용사 간 점유율 경쟁이 뜨겁다. KB자산운용은 TDF 시리즈의 운용 보수를 연 0.07%포인트씩 인하하고 나섰다.24일 KB자산운용은 ‘KB&nb...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)