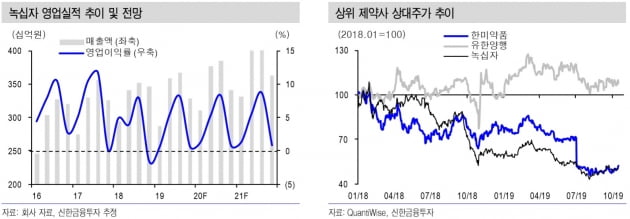

신한금융투자는 18일 녹십자에 대해 올 하반기도 2분기에 이어 영업이익이 증가할 것이라며 투자의견 '매수'와 목표주가 14만원을 유지했다. 현재 주가순자산비율(PBR)은 1.3배로 추가 하락은 제한적일 것으로 봤다.

배기달 연구원은 "녹십자의 3분기 실적은 시장 예상치에 부합하며 무난하겠다"며 "매출은 3671억원으로 전년 동기 대비 4.2% 소폭 늘어날 것"이라고 추정했다.

도입 품목인 인슐린의 판권 반환으로 약 170억원이 감소해 처방의약품 매출은 12.1% 감소한 687억원에 그칠 것으로 예상했다. 최대 사업부인 혈액제제 매출은 5.2% 증가한 793억원이 될 것으로 전망했다. 3분기 영업이익은 7.4% 늘어난 301억원을 기록할 것이란 추산이다.

배 연구원은 "내년 실적은 올해 감소했던 처방의약품과 수출이 회복되기 때문에 개선될 것"이라며 "매출은 5.4% 증가한 1조4147억원, 영업이익은 10.8% 늘어난 586억원이 될 것"이라고 내다봤다.

PH파마가 미국 바이오 기업 이뮤놈과 항체약물결합체(ADC) 항암제 공동연구 계약을 17일 체결했다.이번 계약에 따라 이뮤놈은 독자적인 항체 개발 플랫폼으로 항체를 발굴하고 PH파마는 ADC 항암제 후보군을 개발한 뒤 안정성과 효능을 검증하는 역할을 맡는다. PH파마는 공동 연구의 첫 번째 결과물에 대해 개발 및 상업화의 우선권을 갖기로 했다. 두 회사 중 한 곳이 발굴한 후보물질을 독자 개발할 경우 상대방에게 최대 1억달러의 라이선스 비용을 지급하기로 했다. 제3자에게 기술이전할 때는 양사가 수익을 반반씩 배분한다.PH파마는 항암제 및 안과질환, 비알코올성지방간염(NASH) 치료제 등 혁신신약 후보물질(파이프라인)을 연구개발하고 있다. 연내 코스닥 상장 예비심사 청구서를 제출할 계획이다. 이뮤놈은 인간 면역 시스템을 활용해 신규 항암 치료용 항체를 탐색 및 발굴하는 항체 개발 플랫폼 기업이다.박상익 기자 dirn@hankyung.com

천연물 신약 개발 기업 메디포럼은 코스닥에 상장된 제약사인 씨트리를 인수했다고 17일 밝혔다.메디포럼은 씨트리 주식 196만3598주를 206억원에 사들였다. 전체 지분의 14.18%를 보유해 최대주주가 됐다. 김찬규 메디포럼 대표는 씨트리 대표도 겸직할 예정이다. 씨트리는 노인성 질환 치료제를 개발하는 업체로 올 상반기 매출은 170억원이다.회사 관계자는 "현재 진행하고 있는 치매 치료제 'PM012'의 임상 2b상뿐 아니라 향후 계획하고 있는 기술특례상장과 임상 3상, 판매허가 신청 등을 위한 인프라를 구축하기 위해 이번 인수를 결정했다"고 말했다.메디포럼은 최근 한방의약품 기업 아이월드제약도 인수했다. 이 회사는 의약품 제조·품질 관리 기준(GMP) 생산시설을 갖추고 있으며 PM012 임상에 쓰이는 약물을 위탁 제조하고 있다.김찬규 대표는 "이번 인수로 제품, 마케팅, 연구개발 전반에 걸쳐 신약 개발 기업의 수직계열화를 완성하게 됐다"고 했다.임유 기자 freeu@hankyung.com

!["뜨겁다고 하지 않겠다"…CPI 앞두고 사상 최고가 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20240201074733847.jpg)