"코나아이, 확실한 실적 턴어라운드 진행"-SK

기업 및 정부대상 마케팅 확대

이 증권사 나승두 연구원은 "지방자치단체의 지역화폐 도입 증가하면서 코나카드 플랫폼 채택도 함께 증가하고 있다"며 "하반기 지역화폐 인센티브는 더욱 강화될 것으로 보여 하반기 실적 반등폭 더 클 것"으로 내다봤다.

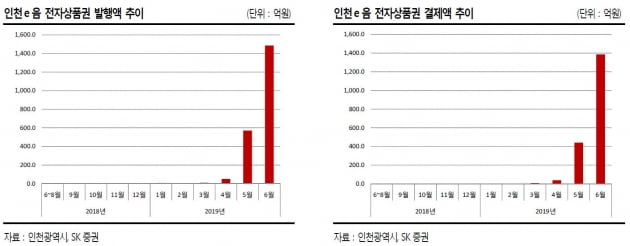

코나아이는 2018년은 코나카드의 공식 론칭 이후 마케팅 비용이 증가했다. 그러나 올해들어 기업이나 지역화폐를 대상으로 사업을 확장하고, 결제금액이 늘면서 실적이 호전되고 있다는 분석이다. 코나아이의 2분기 매출액은 297억원으로 전년동기개비 23.6% 증가하고 영업이익은 16억원으로 흑자전환한다는 추정이다.

코나카드 카드 플랫폼으로 익숙한 매체인데다 선불형 카드임에도 할인 혜택 제공이 가능하다. 관리 효율이 높다는 점에서 코나카드 플랫폼을 도입하는 기업 수는 더욱 증가할 것이라는 게 나 연구원의 생각이다.

그는 "지역화폐를 도입하는 지방자치단체(B2G)가 늘어나면서 코나아이의 실적에 대한 안정성도 높아지고 있다"며 "대부분의 예산 집행 특성 상 연말에 조금 더 집중될 가능성이 높기 때문에, 코나아이도 하반기 실적 반등폭이 더 클 가능성이 높다"고 말했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![고용둔화 조짐에 투자심리 회복…나스닥 1.99%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/ZA.36560217.1.jpg)

![[단독] 신협, 연체율 관리 총력…부실채권 투자社 설립](https://timg.hankyung.com/t/560x0/photo/202405/AA.36551861.3.jpg)