현대차, 영업이익보다 시장지위 강화에 주목 '매수'-대우

현대차는 1분기 매출액이 전년동기대비 26.4% 감소한 6조320억원, 영업이익은 70.9% 감소한 1538억원으로 부진한 실적을 보였다.

박영호 대우증권 애널리스트는 "수출생산을 중심으로 50% 이상의 감산과 북미 시장 등 해외 마케팅 비용 증가 때문"이라며 "하지만 시장에 노출된 영업상황을 감안할 때 예상범위에 있는 수준"이라고 판단했다.

오히려 같은 기간 재고조정, 글로벌 현지판매의 선전, 시장지위 확대를 위한 마케팅 비용 투입 본격화와 역량 확보에 대해 긍정적으로 평가했다.

박 애널리스트는 "2분기에는 시장 수요가 회복할 것으로 전망된다"면서 "현대차는 노후차량 교체 지원에 따른 내수판매 호조, 수출선적 확대 및 고환율 수혜 현실화 등으로 2분기부터 반등할 것"이라고 내다봤다.

그는 "내수시장, 중국, 인도에서의 판매실적 호조와 손익 개선 효과는 긍정적 요인"이라면서 "올해에는 마케팅 비용의 적극적인 투입 가능성을 감안할 때 영업이익보다는 탑라인(판매) 호조와 글로벌 시장지위 강화 시그널에 주목해야 한다"고 덧붙였다.

한경닷컴 김다운 기자 kdw@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

60대 '노장 개미' 엔켐에 웃고…30대는 JYP에 물렸다

올 들어 10대 이하 ‘미성년 개미’부터 50대까지, 국내 개인투자자는 네이버와 2차전지 관련주를 집중적으로 사들인 것으로 나타났다. 악화한 업황 속 저점 매수를 노렸지만 낙폭이 커 손실을 피하긴 어려운 상태다. 반면 60대 개미들은 엔켐에 적극 ‘베팅’해 수익을 냈다. 외국인이 매수 중인 삼성전자 등 반도체주와 현대차 등 밸류업 관련주는 전 연령의 주요 매도 대상에 올랐다. ‘여기가 바닥’ 믿었지만14일 한국경제신문이 키움증권에 의뢰해 연초부터 지난달까지 이 회사의 연령별 개인 고객 계좌를 분석한 결과, 6개 연령대(10대 이하, 20대, 30대, 40대, 50대, 60대 이상) 투자자가 네이버를 총 3002억원어치 사들여 이 기간 순매수 순위 1위를 기록한 것으로 나타났다. 60대를 제외한 모든 연령대에서 순매수 1위가 네이버였다. 이어 개인들이 가장 많이 사들인 종목은 삼성SDI(1253억원)와 LG화학(1082억원) 등 2차전지 업체다. JYP엔터테인먼트 두산로보틱스 SK이노베이션 등도 10위권에 이름을 올렸다.네이버는 특히 30대 이하에서 선호 현상이 두드러졌다. 이 기간 20대는 네이버를 103억원, 30대는 428억원어치 순매수했다. 2위 종목 순매수액보다 2.71배, 2.83배 많아 타 연령보다 격차가 컸다. 네이버는 올해 밸류업 수혜주 소외 현상, 라인 야후 사태 등 악재를 겪으며 주가가 하향 곡선을 그렸다. 조사 기간 하락률도 18.95%에 달했다. 저점 매수를 노린 이들은 투자 기간이 길수록 손해가 커지고 있다. 2030세대는 2차전지 반등에도 기대를 걸었다. 포스코홀딩스 삼성SDI LG화학 에코프로비엠 등 관련주가 순매수 10위 종목 중 과반을 채웠다. 하지만 이들 종목 역시 평균 14.6% 내린 상태다.30대는 엔

-

2

미국의 4월 소비자물가지수(CPI) 발표를 앞두고 계속된 ‘눈치 장세’에서 기관은 밸류업 관련주를, 외국인은 수출주를 주로 사들인 것으로 나타났다. 밸류업 정책과 수출이 CPI 장세 이후에도 호재로 작용할 것이란 판단에 따른 것으로 분석된다.14일 코스피지수는 0.11% 상승한 2730.34에 마감했다. 지난 7일 2.16% 오르며 2734.36까지 상승한 뒤 5거래일째 횡보 장세를 보였다. 국내 증시 휴장일인 15일 예정된 미국 CPI 발표를 앞두고 시장 주체들이 관망을 택한 까닭이다.기관들은 이 기간에 밸류업 관련주를 주로 사들였다. 14일 기관 순매수 1위는 219억원어치를 매수한 현대해상이었다. 밸류업 기대에 이날 1분기 4773억원의 순이익을 내는 깜짝 실적까지 겹치면서 주가가 전일 대비 9.44% 급등했다.최근 5거래일(8~14일)로 범위를 넓히면 지난 8일 상장한 HD현대마린솔루션을 제외한 기관 순매수 상위 10개 종목에 KB금융(713억원·2위), 하나금융지주(272억원·10위) 등 금융주가 이름을 올렸다. 밸류업 정책이 나온 이후 자사주를 매입했거나 계획을 발표한 셀트리온(536억원·5위), 엔씨소프트(368억원·7위), 고려아연(341억원·8위), SK스퀘어(297억원·9위)도 기관이 대거 순매수한 것으로 나타났다. 최정욱 하나증권 연구원은 “윤석열 대통령이 기자회견에서 강도 높은 관련 정책을 시사하고 금융감독원장이 미국으로 투자설명회를 떠나는 등 밸류업 기대가 지속되고 있다”고 설명했다.외국인은 이 기간 수출 비중이 높은 제조기업에 주로 투자한 것으로 나타났다. 한국은행은 14일 4월 수출물가지수가 3월보다 4.1% 상승하며 4개월 연속 오름세를 보였다고 발표했다. 수출품의 가격이 상승했

-

3

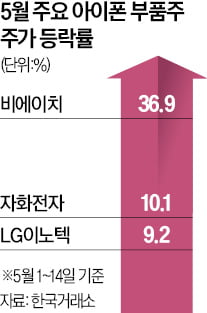

"AI 아이폰 나오기만 해봐라"…이달 들어 37% 급등 '환호'

애플의 세계 개발자 콘퍼런스(WWDC)를 앞두고 국내 아이폰 부품 관련주의 주가가 큰 폭으로 오르고 있다. WWDC에서 생성형 인공지능(AI)인 챗GPT가 적용된 음성 비서 ‘시리(Siri)’의 차세대 버전이 공개될 것이란 전망과 함께 향후 아이폰 판매량이 늘어날 것이란 기대가 커지면서다.14일 한국거래소에 따르면 애플에 OLED 디스플레이용 인쇄회로기판(FPCB)을 납품하는 비에이치 주가는 4.14% 오른 2만3900원에 장을 마쳤다. 이달 들어 37% 가까이 급등했다. 아이폰 카메라 모듈을 납품하는 LG이노텍은 이날 3.8% 상승한 24만2500원에 마감했다. 이달에만 9%가량 주가가 올랐다. 손떨림보정부품(OIS) 공급 업체인 자화전자도 1.62% 오른 2만8150원을 기록하는 등 이달 들어 10% 넘는 주가 상승률을 보이고 있다.다음달 10일부터 14일까지 열리는 WWDC는 9~10월 공개할 최신 아이폰에 담길 새 기능을 발표하는 행사다. 시장에선 AI 경쟁에서 뒤처진 애플이 WWDC를 계기로 반격에 나설 것으로 본다.증권업계는 아이폰 신제품이 나올 때마다 협력업체 주가가 들썩였던 만큼 관련주를 눈여겨보라는 조언이 나온다. 최근 1년간 LG이노텍 등 관련주의 주가는 아이폰 판매 부진과 AI 적용 불확실성 등의 우려로 하락세를 보였다. 하지만 3월 판매 부진 완화와 WWDC 개최로 이 같은 불확실성이 해소될 것이란 분석이 나온다. 이번 WWDC에서 관전 포인트는 AI 기능이 아이폰의 어디까지 적용될지 여부다. 애플은 현재 차기 운영체제(OS)인 IOS 18에 챗GPT 기능을 넣기 위해 오픈AI와 최종 계약을 추진 중인 것으로 알려졌다.김동원 KB증권 연구원은 “아이폰16 OLED 패널 주문량은 전년 대비 14% 증가한 1억2000만 대로 추정되고, 고부가 모델인 프로, 프로 맥