삼미특수강CP B등급 평가..한기평

-

기사 스크랩

-

공유

-

프린트

-

1

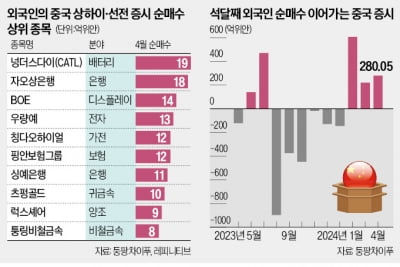

중국 증시가 외국인 자금 유입으로 반등하는 가운데 순매수 상위권에 은행, 증권 등 금융주가 대거 포함됐다. 중국 정부가 최근 중국판 밸류업 정책으로 불리는 ‘신(新) 국9조’를 발표한 게 배경으로 꼽힌다. 당분간 중국 증시 반등세는 이들 ‘중국판 밸류업 수혜주’가 이끌 것이란 전망이 나온다. 중국에서 저PER주 담는 외국인5일 중국 금융정보업체 둥팡차이푸에 따르면 외국인의 중국 본토 증시 순매수액(후강퉁+선강퉁)은 지난달 280억500만위안(약 5조3000억원)을 기록했다. 외국인은 올 1월까지만 해도 중국 증시에서 매도 우위를 보였다. 지난해 8월부터 올 1월까지 6개월 연속 순매도했다. 이 기간 빠져나간 금액이 2011억3700만위안에 달했다. 그러나 2월부터는 순매수 기조가 뚜렷하다. 2월부터 지금까지 1107억400만위안어치를 쓸어 담았다. 이 영향으로 상하이종합지수와 선전종합지수는 2~4월 각각 11.34%, 16.73% 반등했다.종목별로 보면 순매수 상위 10개 중 6개의 주가수익비율(PER)이 시장 평균이나 동종업계 다른 종목 대비 확연히 낮았다. 외국인은 지난달 자오상은행 주식을 18억5274만위안어치 담았다. 지난달 기준 순매수 2위였다. 또 핑안보험그룹은 12억1444만위안어치(6위), 싱예은행은 11억7259만위안어치(7위) 순매수했다. 금융정보업체 레피니티브에 따르면 이들 종목의 12개월 선행 PER은 각각 5.6배, 6.5배, 4.4배로 상하이증권거래소의 최근 시장 평균(약 10배)보다 낮았다. 외국인 순매수 8~10위는 선전증권거래소 종목인 우량예(13억5184만위안), 럭스셰어(9억6631만위안), 퉁링비철금속(8억9381만위안)이었다. 이들의 12개월 선행 PER 역시 최근 시장 평균(약 30배) 대비 한참 낮은 16.5배, 13.9배, 11.

-

2

지난달 튀르키예와 아르헨티나 증시가 나란히 10% 가까운 ‘깜짝 오름세’를 기록하며 세계 주요국(G20) 증시 중 상승률 1, 2위에 올랐다. 하지만 기업들의 실적 모멘텀이 개선된 영향으로 보기는 힘들다는 게 전문가들의 분석이다. 그보다는 기록적인 물가 상승과 환율 급등으로 현금 가치 하락을 우려한 국민들이 증시에 뭉칫돈을 넣으면서 지수를 끌어올렸다는 해석이 많다.5일 이스탄불증권거래소에 따르면 튀르키예 대표 지수인 BIST100은 지난달 9.88% 상승했다. G20의 24개 주가지수 중 가장 많이 올랐다. 같은 기간 아르헨티나의 메르발(MERVAL)지수도 9.07% 오르며 월간 상승률 2위에 이름을 올렸다.이들 지수 상승세의 이면에는 기록적인 인플레이션이 있다. 고물가로 현금 가치가 쪼그라들 상황에 놓이자 이를 피하기 위해 증시로 돈이 쏠리는 것이다. 지난달 아르헨티나의 소비자물가지수(CPI)는 1년 전보다 289.9% 급등했다. 환율이 급등하며 달러화 대비 아르헨티나 페소 가치는 1년 새 4분의 1 수준으로 폭락했다. 튀르키예도 상황이 비슷하다. 튀르키예 기준금리는 50%로 2002년 이후 가장 높은데 물가 상승률은 이를 크게 웃도는 70%에 달한다. 이에 주식투자자 수가 1년 전 400만 명에서 현재 820만 명 수준으로 2배 이상으로 늘었다.한편 지난달 코스피지수와 코스닥지수 상승률은 G20 국가 중 하위권에 머물렀다. 중동 지역에서의 지정학적 분쟁과 함께 미국 금리 인하 기대가 후퇴하면서 고금리·고환율·고유가라는 삼중고에 시달린 영향이다. 한국거래소에 따르면 지난달 코스피지수와 코스닥지수는 각각 1.99%, 4.04% 하락했다. 주요국 24개 주가지수 중 월간 상승률을 보면 코스피가 14위, 코스닥은 21

-

3

국내 타이어주의 질주가 뜨겁다. 전기차 판매 증가, 원자재 가격 하락 등으로 큰 폭의 실적 개선을 이룬 영향이다.5일 한국거래소에 따르면 최근 한 달 사이 금호타이어의 주가가 47.57% 급등했다. 업황 회복으로 지난해 실적이 개선된 데 이어 올해 1분기에도 ‘어닝 서프라이즈’(깜짝 실적)를 기록하자 투자자가 몰렸다. 올해 1분기 금호타이어의 영업이익은 1456억원으로 전년 대비 167.0% 뛰었다. 회사 측은 “고수익 제품 중심으로 수익성을 개선하고 원재료 가격이 안정화되면서 영업이익이 크게 올랐다”고 설명했다.다른 주요 타이어 회사의 영업이익도 올해 들어 두 배 이상 늘었다. 넥센타이어는 1분기 연결 기준 416억원의 영업이익을 올렸다. 전년 동기 대비 157.3% 증가한 수치다. 한국타이어앤테크놀로지는 지난해 1분기보다 108.8% 늘어난 3987억원의 영업이익을 거뒀다. 단가가 높은 전기차 타이어 판매가 늘면서 이익률이 크게 개선된 영향이다.타이어 회사들에 대한 실적 기대는 하반기 성수기를 앞두고 더 높아지고 있다. 다올투자증권은 금호타이어의 목표주가를 업계 최고 수준인 1만1000원으로 올렸다. 유지웅 다올투자증권 연구원은 “2분기 유럽과 중국 중심으로 수요 증가가 기대된다”며 “주가 반등이 지속될 것”이라고 전망했다. 이 밖에 DB금융투자는 넥센타이어의 목표주가를 1만3000원으로, 현대차증권은 한국타이어앤테크놀로지의 목표주가를 8만6000원으로 제시했다.조아라 기자

![벅셔 주총장 팀쿡 등장…버핏은 애플 지분 13% 팔았다 [오마하 현장 리포트]](https://timg.hankyung.com/t/560x0/photo/202405/B20240505014502147.jpg)

![[단독] 신협, 연체율 관리 총력…부실채권 투자社 설립](https://timg.hankyung.com/t/560x0/photo/202405/AA.36551861.3.jpg)