현대증권, "LG마이크론 실적대비 저평가"

-

기사 스크랩

-

공유

-

프린트

-

1

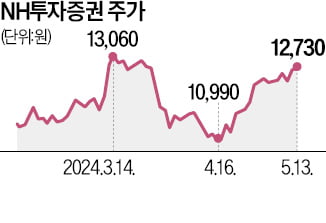

주요 증권사 주가가 지난 4월 중순을 바닥으로 오름세를 이어가고 있다. 부동산 프로젝트파이낸싱(PF) 부문과 글로벌 대체투자 부문 부실 탓에 신용등급 강등 움직임이 확산하는 점에 비춰보면 이례적이다. 전문가들은 증권사들의 1분기 실적 개선이 신용 악화 우려를 눌렀다고 평가했다.13일 한국거래소에 따르면 ‘KRX 증권’ 지수는 지난달 17일 이후 이날까지 9.1% 올랐다. NH투자증권 삼성증권 한국금융지주 키움증권 등 내리막을 걷던 주요 증권주가 일제히 반등에 나선 영향이다. 앞서 국내외 신용평가사들은 증권사 신용도를 잇달아 낮췄다. 스탠더드앤드푸어스(S&P)는 지난 3월 미래에셋증권과 한국투자증권의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다. SK증권 다올투자증권 등의 신용등급 전망도 강등됐다.하지만 주가는 실적에 더 반응하는 모습이다. NH투자증권은 1분기 당기순이익이 2255억원으로 컨센서스(증권사 추정치 평균)를 31.9% 웃돌았다. 한국금융지주의 실적도 컨센서스를 43% 웃돌았다. 1분기 증시 거래대금이 직전 분기 대비 약 29% 늘면서 브로커리지(위탁매매) 실적이 개선된 덕택이다. 투자은행(IB) 부문 실적도 개선됐다. 주주환원 정책 역시 주가를 끌어올리는 데 일조했다. NH투자증권은 13년 만에 500억원의 자사주를 매입해 소각하기로 했고, 키움증권은 2025년까지 순이익의 30% 이상을 주주 환원에 활용한다는 계획을 내놨다.이상기 기자

-

2

천연가스값 반등에 ETN도 방긋…'미운 오리'서 수익률 18% 효자로

천연가스 가격이 바닥을 찍고 반등하면서 관련 상장지수증권(ETN)의 수익률이 살아나고 있다. 공급 과잉 우려가 줄고 냉방 수요가 증가하면서 추가 상승 기대도 커지고 있다.13일 한국거래소에 따르면 국내 상장된 ETN 382종 중 이달 수익률 1위는 ‘메리츠 블룸버그 2X 천연가스선물 ETN(H) B’가 차지했다. 17.97%의 높은 수익률을 기록했다. ‘하나 블룸버그 2X 천연가스 선물 ETN(H) B’ ‘삼성 레버리지 천연가스 선물 ETN C’ 등 천연가스 관련 ETN 7종도 16~17%대 성과를 내며 수익률 상위 10위권에 이름을 올렸다. 10위 중 8개가 천연가스 관련 상품이었다.천연가스 ETN은 올초만 해도 위기를 겪었다. 미 시카고상품거래소(CME)에서 헨리허브(HH) 천연가스 근월물 가격은 100만BTU(열량 단위)당 1.55달러까지 내려와 올해 최저치로 내려앉았다. 가격이 연초 대비 반토막 나자 미래에셋증권 메리츠증권 등이 조기 청산 관련 투자유의 안내를 공시하기도 했다. ETN은 증권당 장중 실질가치를 뜻하는 실시간 지표가치(IIV)가 종가 기준 1000원 미만이 되거나, 전일 대비 80% 이상 하락하면 청산 사유가 충족된다.저점을 헤매던 천연가스 가격은 이달 들어 반등했다. 지난 2일 HH 근월물 가격은 2달러를 넘어선 뒤 현재 2.28달러까지 상승했다. 연초에 근접한 수치다. 예상보다 재고 과잉 우려가 크지 않았고, EQT와 체사피크에너지 등 미국의 주요 천연가스 생산 업체가 가스전 완공을 늦추며 공급을 조절한 영향이다.이영훈 삼성증권 ETP전략팀 연구원은 “천연가스 가격은 여름철 냉방 수요 증가도 예상돼 당분간 상승세가 이어질 것”이라며 “관련 ETN의 상승세도 기대된다”고 말했다.이시은 기자

-

3

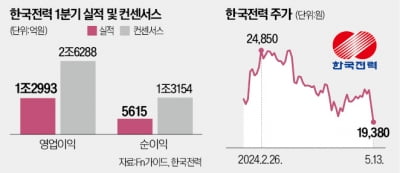

전력 구매 비용 증가 등 영향으로 올 1분기 ‘어닝 쇼크’를 기록한 한국전력 주가가 급락세를 보이고 있다. 실적 발표 이후 주요 증권사가 목표 주가를 줄하향한 가운데 전기요금 인상 없이는 올 하반기까지 실적 리스크가 이어질 수 있다는 우려가 나온다.한국전력 주가는 13일 5.92% 하락한 1만9380원에 마감했다. 1분기 실적 발표 전날인 지난 9일 종가 2만1800원과 비교해 2거래일 만에 11.1% 급락했다. 10일과 13일 이틀 동안 기관과 외국인은 한국전력 주식을 각각 937억원, 449억원어치 순매도한 반면 개인은 1403억원어치 순매수했다.10일 한전은 증권가 컨센서스(2조6288억원)보다 50.6% 낮은 1조2993억원의 영업이익을 지난 1분기에 거뒀다고 발표했다. 이 같은 어닝 쇼크에 주요 증권사는 13일 한전의 목표주가를 잇따라 하향 조정했다. 하나증권은 2만4000원으로 기존 목표가에서 25% 낮췄고, 메리츠증권은 2만7000원으로 13% 내렸다, 신한투자증권은 10% 하향한 2만6000원, NH투자증권은 7% 낮춘 2만8000원으로 내렸다.문경원 메리츠증권 연구원은 에너지 가격 하락에도 전력 구입 비용이 오히려 상승한 데 대해 “믿고 있던 상관관계들이 깨졌다”며 “비용 증가가 일회성으로 느껴지지 않는 만큼 요금 인상의 필요성이 자명해졌다”고 분석했다. 이민재 NH투자증권 연구원도 “만약 인상이 없다면 재무구조뿐 아니라 미래를 위한 전력시장 재편도 불가능하다”고 지적했다.최근 원유 가격에 이어 액화천연가스(LNG) 가격이 다시 꿈틀대는 등 하반기 전망도 어두워지고 있다. 그럼에도 총선 직후로 예상됐던 전기요금 현실화 시점은 물가 부담을 이유로 3분기 이후로 밀리는 분위기다. 안덕근 산업통상

![[오늘의 arte] 예술인 QUIZ : 그의 그림 속 인물은 설명되지 않는다](https://timg.hankyung.com/t/560x0/photo/202405/AA.36699526.3.jpg)